С 1 июля 2018 год устанавливаются новые правила выдачи зарплаты, которые напрямую затрагивают бизнес.

С 1 июля вступает в силу норма Федерального закона от 01.05.2017 № 88-ФЗ, согласно которой зарплата бюджетникам выплачивается исключительно на карты «МИР», иные карты запрещены. При этом бизнес должен обеспечить оплаты за товары и услуги с помощью карт «МИР». Бизнесу с выручкой от 40 млн. руб. в год запрещено отказывать в приеме денег с карты «МИР».

Новую обязанность для упрощенцев ввел Федеральный закон от 01.05.2017 № 88-ФЗ. Если фирма откажется принимать карты «Мир», то ее могут оштрафовать на 50 000 руб. (ч. 4 ст. 14.8 КоАП РФ). Посчитайте общую выручку, которую вы получили за прошлый год. Если она превышает лимит, то у вас есть еще месяц, чтобы установить в торговых точках терминалы для приема карт. Алгоритм действий следующий.

Шаг №1. Выберите банк-эквайрер и заключите договор

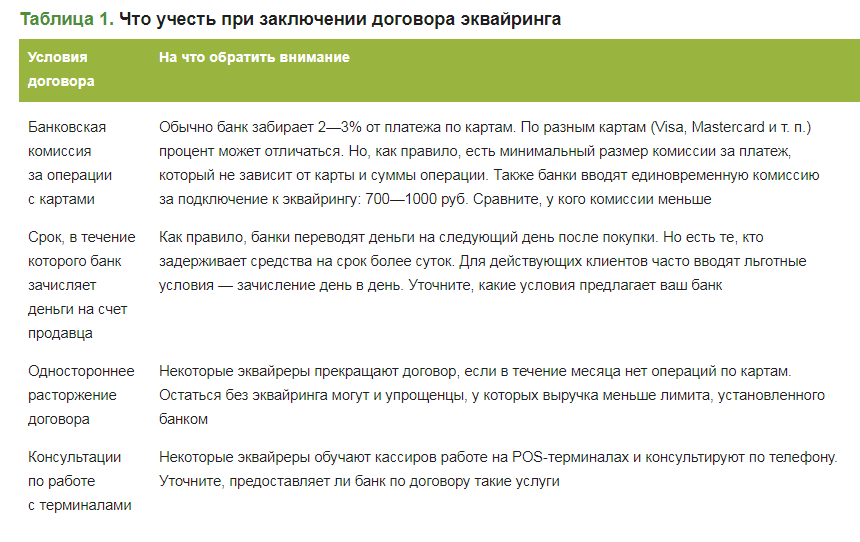

Чтобы начать принимать от клиентов платежные карты, заключите договор эквайринга с банком. По договору банк будет списывать деньги с карт клиентов и перечислять на ваш счет. Необязательно заключать контракт с тем кредитным учреждением, где у вас уже есть счет. Можно выбрать любой банк, но уточните условия договора. Некоторые банки требуют открыть у них расчетный счет, на который будут поступать платежи по картам. Тогда вы будете платить за обслуживание двух счетов, а это не всегда выгодно. При выборе банка обратите внимание на другие условия контракта (см. табл. 1).

Шаг №2. Выберите платежное оборудование

Для приема платежей необходимо специальное оборудование. Многие эквайреры предоставляют технику бесплатно — на срок договора. Это удобно, так как не нужно тратить свои средства. Если же вы сами покупаете терминал, то выберите оборудование, которое вам подходит. Есть три вида: торговые терминалы, мобильный эквайринг, интернет-эквайринг. Особенности каждой техники мы описали в табл. 2.

Шаг № 3. Организуйте работу с онлайн-кассой

Работа на POS-терминале не освобождает вас от онлайн-ККТ. При расчетах платежными картами фирмы и коммерсанты обязаны применять кассу. А платежный терминал по приему карт — это не ККТ (ст. 1.1 и 1.2 Федерального закона от 22.05.2003 № 54-ФЗ). Вы не регистрируете такое оборудование в ФНС, оно не передает данные о платежах в ИФНС и не выдает кассовый чек с QR-кодом. Поэтому пригласите специалиста, который интегрирует терминал с вашей кассой. Некоторые фирмы выдают покупателям только слип-чек о списании суммы с карты. А кассовый чек пробивают в конце дня на общую сумму всех продаж по картам. Так работать опасно. Пробивать кассовый чек нужно в момент расчета и отражать в нем все реквизиты: наименование товары, цену и т. д.

Шаг №4. Учтите операции по картам в бухучете

Банк не сразу зачисляет платежи по картам на счет. Кроме того, переводит суммы за минусом комиссии. Поэтому в бухучете используйте счет 57 «Переводы в пути»:

ДЕБЕТ 57 КРЕДИТ 90 субсчет «Выручка»

— продавец принял оплату картой за проданный товар;

ДЕБЕТ 51 КРЕДИТ 57

— банк зачислил деньги за минусом комиссии;

ДЕБЕТ 76 КРЕДИТ 57

— банк удержал комиссию за платежи;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 76

— бухгалтер включил банковскую комиссию в расходы.

Первую проводку отразите на основании отчета о закрытии смены, остальные — по выписке банка.

Частые вопросы бухгалтеров по эквайрингу

Какую сумму включать в доходы по УСН: платеж по терминалу или сумму, которую банк зачислил на счет?

Платеж по терминалу. Учтите доходы в день зачисления денег на счет. Деньги попадают на счет за минусом комиссии. Если вы применяете объект «доходы минус расходы», то комиссию включите в расходы (подп. 9 п. 1 ст. 346.16 НК РФ).

Можно ли вернуть из кассы наличные, если покупатель вернул товары, за которые рассчитался картой?

Нет. Пробейте чек с признаком «возврат прихода», а деньги верните на счет клиента в банке. Вы возвращаете наличные из кассы, если покупатель ранее платил наличными (п. 2 Указания Банка России от 07.10.2013 № 3073-У). А карты — это электронные средства платежа.

Надо ли отражать оплаты по картам в кассовой книге компании?

Нет, отразите только наличную выручку (п. 4.6 Указания Банка России от 11.03.2014 № 3210-У). Чтобы ее определить, возьмите из отчета о закрытии смены наличные платежи. В отчет онлайн-касса включит также электронные платежи. Эти суммы отразите по счету 57.

Должен ли магазин выдавать бумажные кассовые чеки, если покупатель оплачивает товары картой?

Бумажный чек можно не выдавать в двух случаях: если покупатель платит картой через Интернет (п. 5 ст. 1.2 Закона № 54-ФЗ) или в обычном магазине попросил электронный чек. Тогда вы направите документ на номер мобильного или e-mail, которые указал покупатель.