МРСК Северного Кавказа раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

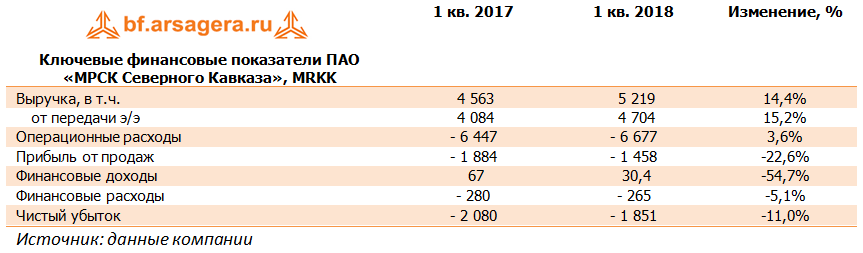

Выручка компании выросла на 14,4% - до 5,2 млрд руб., при этом доходы от передачи электроэнергии прибавили свыше 15%, достигнув 4,7 млрд руб. О причинах динамики судить сложно: компания не раскрывает операционные показатели внутри года. Выручка от продаж электроэнергии выросла на 9,2%, составив 468 млн руб. Напомним, что компания выполняет функции гарантирующего поставщика в Ингушетии.

Операционные расходы прибавили 3,6%, достигнув 6,7 млрд руб. Одной из причин увеличения затрат стал существенный рост (более чем наполовину) резервов под обесценение дебиторской задолженности на сумму 525 млн руб. Более чем на четверть выросли затраты на передачу электроэнергии, составившие 720 млн руб. В итоге операционный убыток сократился на 22,6% до 1,46 млрд руб.

Финансовые расходы компании сократились на 5,1% до 265 млн руб. на фоне некоторого удешевления стоимости долга, остающегося на высоком уровне (9,3 млрд руб.). В итоге чистый убыток снизился на 11,0% и составил 1,85 млрд руб.

Вышедшая отчетность не изменила нашего взгляда на компанию: она продолжает оставаться одной из самых проблемных в составе холдинга «Российские сети». По нашим оценкам, в обозримом будущем компании будет крайне сложно выйти в положительную зону по итоговому финансовому результату. Судя по всему, материнской компании придется еще не раз прибегать к проведению дополнительных эмиссий акций как к способу поддержки МРСК Северного Кавказа.

В таблице мы не приводим значения потенциальной доходности акций в связи с тем, что в рамках текущего сценария компании не удается выйти в положительную зону.

В настоящий момент акции компании в число наших приоритетов не входят.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»