В двух предыдущих статьях я рассказал о том что такое облигация и какие основные характеристики имеет данный инструмент, а также об источниках доходности и риска облигации. Сегодня я подробно рассмотрю главный источник доходности и риска облигаций - процентный риск.

Что такое процентный риск?

Процентный риск (Interest rate risk) — риск возникновения финансовых потерь из-за неблагоприятных изменений процентных ставок.

Процентный риск облигации означает риск снижения цены облигации в следствии изменения процентных ставок в экономике.

Так как цена облигации имеет обратную зависимость от величины процентных ставок, то при росте ставок цены облигаций снижаются, однако при снижении ставок цены облигаций растут.

Однако не все облигации одинаково подвержены данному риску. При одинаковом изменении процентных ставок, тогда как цены некоторых облигаций меняются на 1-2 процента, цены на другие меняются на десятки процентов. Получается, что облигации имеют различную чувствительность к процентному риску.

С чем это связано?

Чувствительность облигаций к процентному риску, в первую очередь, связана с количеством времени до погашения.

Представьте, что вы купили купонную облигацию с доходностью 8 процентов годовых (купон) за 100 рублей (номинал), то есть ежегодно, владея этой облигацией, вы получаете 8 рублей дохода, а также на дату погашения вы получите обратно свои 100 рублей в качестве погашения номинала. Разберем два случая:

- дата погашения облигации через год;

- дата погашения облигации через 10 лет.

Теперь представьте, что в связи с ростом цен на топливо в мире, а также в связи с политикой министерства финансов по сдерживанию укрепления национальной валюты российские нефтяники начали отправлять большую часть продукта за рубеж, так как это стало значительно выгоднее, чем реализовывать её на внутреннем рынке. Это привело к дефициту и росту цен на топливо на внутреннем рынке, что в свою очередь привело к росту транспортной составляющей доставляемых в магазин продуктов и перевозимых как по авто, так и по железной дороге грузов. Это, в свою очередь, выразилось в росте цен и инфляции. С учетом ускорения инфляции центральный банк решает повысить ставку с 7,25% до 9% годовых. Рыночные процентные ставки также повышаются на 1,75 п.п.

Как в этой ситуации изменится благосостояние покупателя облигации в первом и во втором случае?

В первом случае:

Обладатель облигации с датой погашения через год скорее всего дождется погашения облигации и получит свои 108 рублей, тогда как более поздние покупатели получат на рубль с небольшим больше. В случае необходимости в срочном получении средств он продаст облигацию с небольшим убытком чуть больше процента.

Во втором случае:

Обладатель облигации с датой погашения через 10 лет крупно попал. Ведь теперь он будет в течение 10 лет получать 8%, тогда как новые покупатели 9,75%. Сумма разницы за 10 лет составит 17,5 рублей или 17,5 процентов от начальной цены. То есть цена облигации снизится относительно первоначальной более чем на 10 процентов!!!

Теперь у обладателя такой облигации два варианта: 1) сидеть и ждать пока условия в экономике изменятся, и облигация снова будет стоить 100 рублей; 2) не париться и получать свои 8% пока другие получают больше.

В различных источниках облигации часто сравнивают с депозитами и предлагают, как альтернативу валютному депозиту еврооблигации, номинированные в долларах. Так как еврооблигаций с доступным лотом (ценой до 1000 долларов) на Московской бирже торгуется немного, то "специалисты" предлагают покупать государственные облигации со сроком погашения в 2028 году с более высокой ставкой. Но теперь вы точно знаете, что это значит! Сравнивать годовой депозит (в случае суммы меньше страховки - без кредитного риска) с 10-летними облигациями просто смешно.

Как измерить чувствительность облигации к изменению процентных ставок?

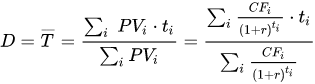

Для измерения чувствительности цены облигации на изменение процентных ставок финансистами была придумана дюрация (duration).

Простая дюрация представляет собой среднее количество лет до получения денежных потоков от облигации.

Информацию о дюрации облигации можно найти на сайте Rusbonds.

Формула для расчета дюрации следующая:

где CF - денежные потоки от облигации, ti - время i-го платежа.

В Excel для расчета дюрации можно использовать формулу ДЛИТ.

Для расчета примерного изменения цены облигаций финансисты используют более точную меру - модифицированную дюрацию. Для определения модифицированной дюрации необходимо найти отношение обычной дюрации (D) к (1+r), где r - доходность к погашению:

MD = D / (1+r)

Примерное изменение цены облигации с учётом изменения процентной ставки можно оценить следующим образом:

Изменение цены = - (Изменение процентной ставки) * MD

Необходимо отметить, что так как цена и ставка имеют обратную взаимосвязь, то в формуле используется знак "минус".

Как выбирать облигации с учётом дюрации?

Высокая дюрация облигации означает большую чувствительность к изменению процентных ставок. Облигации с высокой дюрацией подходят для людей с инвестиционном горизонтом равным как минимум дюрации, а также тем, кто считает, что способен предугадать изменение ставок.

Всем остальным рекомендую: Не покупать облигации с дюрацией больше длины вашего инвестиционного горизонта!

То есть если вы планируете вложение на 3 года и понятия не имеете как поведут себя процентные ставки в этом периоде, то не стоит покупать облигации с дюрацией больше 3.

Так как "длинные" облигации с учетом процентного риска более рискованные, то в большинстве случаев они торгуются, предлагая более высокие ставки. Если вы уверены в том, что на вашем горизонте инвестирования процентные ставки не изменятся, то чтобы заработать больше - берите "длинные" облигации.

Лично я, сейчас, не верю, что в ближайшие годы процентные ставки в рублях продолжат свое снижение и причин тому, как минимум, две:

- процентные ставки в рублях находятся практически на своих исторических минимумах, то есть потенциал их снижения значительно ниже, чем потенциал роста;

- ФРС США поднимает учетную ставку, и разница между ставками в рублях и долларах снижается также до исторического минимума, а это означает, что у инвесторов, рассчитывающих на долларовую доходность все меньше интереса к инвестициям в российские ценные бумаги, в том числе облигации. Это может привести к необходимости значительного подъема ставки для поддержания стабильного курса рубля в случае падения цен на нефть.

В соответствии с этим прогнозом я предлагаю 2 стратегии на рынке облигаций:

- покупка краткосрочных облигаций (с дюрацией не более 2) надежных российских эмитентов;

- покупка облигаций со сроком погашения до 3 лет на индивидуальном инвестиционном счете (ИИС). О том что такое ИИС и как его использовать я писал ранее.

Выбору облигаций под каждую из этих двух стратегий будет посвящена следующая статья.

Удачных инвестиций!

Канал Долгосрочные инвестиции в Telegam.

Канал Долгосрочные инвестиции в VK.