Глобальный финансовый кризис 2008-2009 гг. поставил целый ряд фундаментальных вопросов общественного бытия, требующих выявления причин укоренившихся низких темпов роста национальных экономик, увеличения социально-экономического неравенства в них и стагнации уровня жизни населения. Эти изменения на глобальном экономическом пространстве ещё в 1938 г. обозначил знаменитый Элвин Хансен словами: "... мы видим "чахлые подъёмы..., которые умирают в младенчестве, и спады..., которые сами себя подпитывают и оставляют безнадежную, по-видимому, не меняющуюся базовую безработицу...«.(1) Иными словами, уже тогда Э.Хансен предвидел формирование в мире тенденций долговременной стагнации.

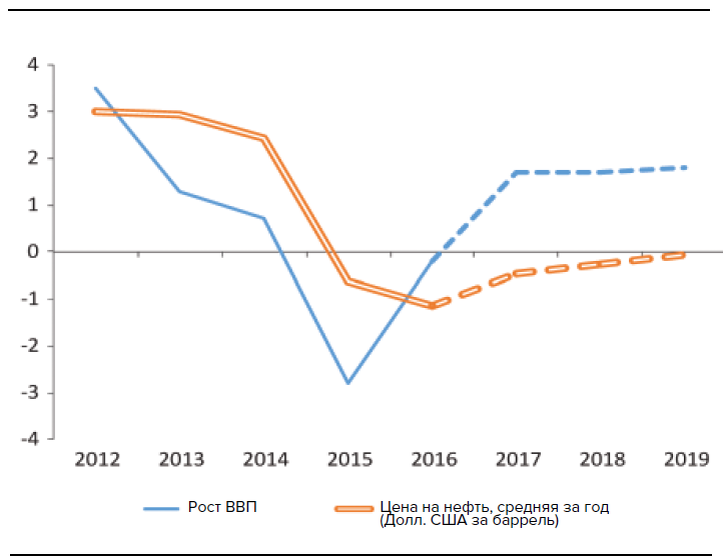

Сегодня доказательством правоты Э.Хансена становятся низкие темпы роста мировой экономики, которые в 2016 г. замедлились до 2,4%, а в 2017 г., согласно прогнозам, возросли лишь до 2,7%. Только понимание механизмов долговременной стагнации в странах с развитой экономикой позволит им разработать эффективные меры государственной политики, способные обеспечить продолжительный экономический рост и послужит примером для подражания в странах развивающихся и с формирующимся рынком(2). Дискуссии о долговременной стагнации в развитых странах мира активизировались после купирования негативных последствий глобального экономического кризиса 2008-2009 гг. и стабилизации этой тенденции после 2013 г. Американский экономист Лоуренс Саммерс предложил гипотезу о том, что «экономика, при существующей в настоящее время структуре, не способна одновременно достичь удовлетворительного роста и стабильных финансовых условий»(3). Если проанализировать динамику экономического развития развитых стран мира по таким показателям, как производительность труда (совокупная факторная производительность — СФП), то за период 2011-2015 гг. её ежегодный рост оценивался в 0,4% в сравнении с 3% в год — в 1996-2005 гг. Такие изменения дублировались динамикой валовых инвестиций в экономику, которые по показателю капитала на одного работника сократились до 0,2% в год с ежегодных 1,2% за соответствующие периоды. В результате СФП выросла на 0,6% в 2011-2015 гг. по сравнению с 1,8% — в 1996-2005 гг. Тем не менее, в течение 40 лет до глобального финансового кризиса 2008-2009 гг. темпы роста реального ВВП на душу населения в глобальной экономике стабильно превышали темпы роста производительности труда. И только начиная с 2012 г., эта тенденция меняется на противоположную. В качестве одной из очевидных причин этого явления стал фактор старения населения, который обычно предопределяет снижение производительности труда, ограниченность потенциала для увеличения численности рабочей силы и существенное замедление темпов повышения качества трудовых ресурсов, связанное с повышением уровня образования.(4) Россия не является исключением: S&P отнёс демографические проблемы к доминирующим факторам сдерживания потенциала долгосрочного роста страны. Однако старение населения и сокращение численности рабочей силы, предопределяющие низкую производительность труда, несомненно, оказывают негативное воздействие на экономический рост. Главные же препятствия, по их мнению, связаны со структурными дисбалансами, включая доминирующую роль государства в экономике и низкий уровень конкуренции на рынке (5). Именно этим руководствовались эксперты МВФ, когда связывали ограничения потенциала экономического роста в России со структурными, а не макроэкономическими условиями. За 25 последних лет Россия пережила четыре кризиса: трансформационный — в 1990-х годах; финансово-валютный кризис — в 1998 г., глобальный финансовый кризис — в 2008-2010 гг. и внутренний кризис, вследствие введения антироссийских санкций и падения цен на нефть, — в 2014-2015 гг. Это не могло не отразиться на развитии российской экономики. С середины 2012 г. в Российской Федерации стала устойчивой тенденция падения темпов роста экономики, которая повторяла динамику падения среднегодовой цены барреля нефти. За период 2012-2015 гг. прирост ВВП сократился с 4% до −3% годовых. И только с середины 2016 г. этот показатель преодолел нулевую отметку и достиг в 2017 г., по предварительным оценкам Всемирного банка, уровня 1,7% годовых. При этом ежегодная динамика ВВП перестала дублировать изменение среднегодовой стоимости барреля нефти.

Источник: данные Росстата, расчеты экспертов Всемирного банка

Драйверы, обеспечивающие рост ВВП с середины 2016 г., сохранились неизменными с докризисного периода: это добыча полезных ископаемых и неторгуемые сектора экономики (розничная и оптовая торговля, недвижимость и строительство). Уверенный рост добычи природного газа также поддержал рост оптовой торговли. Низкие процентные ставки по ипотечным кредитам поддержали рост сектора недвижимости, при этом восстановление строительства было отчасти связано с крупными государственными инфраструктурными проектами, как за счёт средств бюджета, так и государственных компаний.

Всемирный банк даёт прогноз роста экономики России в показателях ВВП на уровне 1,7% в 2018 году и 1,8% — в 2019 году. (6) В основе этого прогноза лежат такие факторы, как благоприятная внешнеэкономическая конъюнктура, повышение цен на нефть и укрепление макроэкономической стабильности, которые создадут условия для роста потребительского спроса и улучшения предпринимательских настроений. Однако не все так прозрачно.

В 2017 году зафиксированы рекордно низкая инфляция, оживление потребления, рост зарплат и пенсий, что, тем не менее, не послужило началом устойчивого экономического роста в России. Более того, реальные доходы россиян сократились. Этот парадокс объясняется следующими обстоятельствами. В России в периоды экономического подъема зарплаты растут быстрее, а во время рецессии — в 2009 году и с 2015 года — падают столь же стремительно. Располагаемые же доходы домохозяйств в России включают в себя зарплаты, но не совпадают с ними по величине. На долю зарплат приходится относительно небольшая часть располагаемых доходов, поскольку в регулярной статистике зарплат учитываются только крупные и средние предприятия, при этом значительный по масштабам неформальный рынок труда фактически в ней не учитывается.

Зарплата, отражаемая в официальной отчётности, составляет лишь 38,3% доходов домохозяйств. В оставшуюся часть располагаемого дохода входят: государственные трансферты (в основном пенсии и социальные пособия) — почти пятая их часть; доходы от собственности (дивиденды, проценты, аренда и выручка от продажи недвижимости, продажа валюты и пр.), а также доходы от предпринимательской деятельности. Остальная четверть всех доходов в статистику не попадает. Ее величину оценивают как разницу между общими потребительскими расходами, которые лучше отражаются в статистике, и наблюдаемыми доходам.

В результате при росте зарплат в 2017 г. реальные доходы населения сократились на 1,7%, и эта тенденция доминирует в течение последних четырех лет. Таким образом, парадокс падения реальных доходов населения при росте его зарплат в реальном выражении разрешается, если учесть долю последних (42–44%, по оценкам ЦМАКПа) в структуре располагаемых доходов россиян.

В начале 2000-х гг. бедность в России сократилась до минимума — 11%, а в 2017 г. возросла до 14%, причем в ближайшие годы становится одной из главных социальных проблем страны. Если связывать экономический рывок страны с развитием модных сегодня цифровых технологий, то это требует необходимого качества человеческого капитала. Ещё в 2005-2010 гг. доля населения в трудоспособном возрасте достигла максимума; и тогда же группа 20-24-летних людей была максимально образованной; 40% россиян к 2013 г. сформировали «бюджет развития», который составлял более 10% их потребительских расходов и направлялся на получение качественного образования, приобретение медицинских услуг (но не медикаментов), отдых и просвещение. Когда критическая масса такого населения велика, оно определяет качество человеческого капитала, оно даёт импульс развитию страны.

Когда социальная политика государства ориентируется на инклюзивный экономический рост, его обеспечением должно заниматься как минимум 50% населения (в России сегодня этим занимается только 1%). Бедное население современной России не предрасположено к обеспечению технологического прорыва, оно интенсивно разрабатывает «технологии выживания», а не своего развития. Для обеспечения цифровой революции население должно на качественном уровне формировать человеческий капитал, т.е. промотивировано государством соответствующими мерами, нацеленными на повышение рождаемости, получение качественного образования, услуг здравоохранения, на уверенность в высоком социальном обслуживании при поддержке государства, бизнеса с учётом возможностей самих домохозяйств.

Все эти данные по экономическому развитию страны и состоянию её человеческого капитала (которые повторяют тенденции в глобальной экономике) — далеко не праздные. Устойчивая долгосрочная экономическая стагнация всей глобальной экономики, которую предопределяют, в первую очередь, развитые страны мира (для развивающихся стран и стран с формирующимся рынком этот опыт описывает не столь отдаленное будущее), показатели экономической и социальной динамики России демонстрируют возникновение важнейшей проблемы будущего развития стран мира, связанной с изменением драйверов (факторов) экономической динамики как в национальных границах, так и на всем глобальном пространстве. Причем для одних стран она насущна уже сейчас, для других — станет такой в ближайшей перспективе. Не случайно, многие международные организации, национальные научные центры и учёные бьются над созданием адекватного показателя экономического развития типа индекса инклюзивного развития (Inclusive Development Index; IDI), (7 ), вместо доминирующего сегодня валового внутреннего продукта (ВВП).

И речь идет не просто о реализации академических интересов: без адекватного показателя состояния факторов инклюзивного развития стран государству невозможно разработать политику, инициирующую долгосрочный экономический рост. А, между тем, уже широко известны выводы Т. Пикетти в его нашумевшей книге «Капитал в ХХI веке» об увеличении социально-экономического разрыва в обществе во всех странах мира, включая Россию(8). По последним экспертным данным, эта проблема стала глобальной: сегодня в руках 1% населения Земли оказалось 82% богатства. Что касается России, то 1% наиболее богатого населения страны контролирует порядка 43% всего национального богатства, в то время как, например, во Франции эта доля составляет всего 24%, а в Китае — чуть меньше 30%(9).

Доказывая правоту этих выводов ученые (например, Густаво Марреро и Хуан Родригес в «Inequality of Opportunity and Growth») углубляют эмпирические доказательства устойчивости взаимосвязи темпов экономического роста и положительно меняющихся социальных факторов, связанных с качеством человеческого капитала. Другими словами, главным препятствием на пути стабильного экономического роста стран стало растущее социально-экономическое неравенство в национальных обществах, или неравенство возможностей оказывает негативное влияние на экономический рост.

В результате меняются приоритеты в ориентации государства с количественных показателей состояния экономики на качественные, обусловленные оценкой «удовлетворения», «страхов» домохозяйств относительно факторов, его окружающих, включая оценки самого государства. Только перенесение приоритетов в государственной политике с количественных целей на качественные, связанных с обеспечением адекватных условий жизни населения (трудовых ресурсов, общества в целом), с сокращением социально-экономического неравенства в обществе, позволит сформировать механизмы устойчивого экономического развития в долгосрочной перспективе. Игнорирование социальных приоритетов поставит национальное государство и население страны по разные стороны исторических реалий. Так, падающие в 2017 г. реальные доходы россиян сопровождаются ростом потребления населения: розничный товарооборот по итогам 2017 г. вырос на 1,2%. Фактически люди просто проедают свои сбережения. По данным Росстата, во второй половине 2017 г. доля россиян с личными или семейными сбережениями сократилась с 39% до 31%, а тех, кто не имеет сбережений, выросла с 59% до 67%. А сбережения, по Дж.М. Кейнсу, напрямую связаны с инвестициями: чем больше сбережений домохозяйств, тем больше в банках депозитов, тем больше кредитов выдается инвесторам на руки.

Объективно такое понимание субъективных факторов роста страны пришло и к потенциальным инвесторам: крупные компании, и бизнес в целом, все меньше ориентируется на финансовые показатели типа ВВП. Как показал опрос руководителей крупнейших корпораций мира, проведённый PwC для форума в Давосе, 66% из более 1200 топ-менеджеров из 85 стран мира(10) все большее значение придают таким разноплановым показателям, как индекс качества жизни, т.е. факторам, влияющим на социальное и общественное развитие в стране. По интегральному показателю благополучия граждан The Boston Consulting Group, Россия заняла предпоследнее, 36-е место, опередив Грецию и ненамного отстав от Мексики и Латвии. Он включает семь индикаторов деятельности бюджетного сектора: четыре отраслевых — управление, здравоохранение, образование и транспортная инфраструктура, и три функциональных — распределение общественных благ, перераспределение доходов и стабилизационная функция госрасходов.(11)

По результативности расходов на управление (оцениваются право собственности, независимость суда, уровень коррупции и т. д.) Россия опережает только Словакию. По эффекту от финансирования инфраструктуры Россия — последняя. Результативность расходов на здравоохранение в России также одна из самых низких (предпоследнее 35-е место). Детская смертность снизилась, но по-прежнему выше, чем в подавляющем большинстве стран, а по продолжительности жизни Россия на последней позиции. Более успешно Россия тратила бюджетные средства на образование (31-е место).(12) По результативности борьбы с бедностью Россия заняла 33-е место: доля доходов 40% малообеспеченных граждан остаётся очень низкой.(13)

Значимость показателя качества жизни так возрастает, что уже с 2018 г. мегарегулятор, в лице Банка России, совместно с фондом «Общественное мнение» намеревается начать рассчитывать индекс благополучия россиян на основе опросов об их семейном статусе, занятости, уровне жизни, сравнении себя с другими, отношении к внешнему порядку (например, экологии, стабильности в мире) и других факторах(14). Более того, ЦБ планирует оценивать ощущение благополучия людей и использовать факторы, его предопределяющие, при разработке денежно-кредитной политики.

Однако в целом фундаментальная переоценка факторов экономической динамики — это отложенное во времени будущее, которое будет реализовываться в процессе реализации и углубления структурных реформ. Прежде на всех уровнях национального и глобального сообщества должно сформироваться убеждение в том, что неравенство — не просто вопрос справедливости, а фундаментальный фактор, тормозящий большинство необходимых структурных реформ. Если этого не произойдет, то все предлагаемые государством меры будут красивыми лозунгами, не интегрирующими социальные факторы в механизмы экономического роста.

Какие же действия российского государства помогут в ближайшее время преодолеть разрыв во времени между осознанием изменения приоритетов социальной политики и структурированием системы мер по реализации структурных реформ? Они связаны с ускорением внедрения общественных инфраструктурных проектов на условиях государственно-частного партнерства, т.е. с привлечением бюджетного финансирования и частных инвестиций в соотношении 1:3.

Во-первых, это значимо, с точки зрения повышения эффективности деятельности самого государства по распоряжению средствами, предоставленными ему обществом. Во-вторых, это кардинально для решения проблемы ускорения экономического роста страны, поскольку на определенных этапах развития бизнеса именно вложения в инфраструктуру позволяют создать стабильную базу экономического роста страны. При условии превышения темпов экономического роста в показателях ВВП темпа наращивания богатства (доходов на капитал) в руках 1% населения России, объективно будет решаться проблема сокращения социально-экономического неравенства. В-третьих, по Т. Пикетти, экономический рост будет обеспечиваться новым фактором, который ещё мало изучен и связан с неформальными институтами, выражающими степень удовлетворения старшим поколением условиями своей жизнедеятельности, включая роль самого государства (оценка его отношения, например, к пенсионерам, временно нетрудоспособным, многодетным и т.п.). Причём этот фактор будет подпитываться и переходить от стадии к стадии развития макроэкономики через закон преемственности поколений, когда положительные оценки и поддержка государства населением станут дополнительным фактором экономического роста страны.

По оценкам Всемирного банка, для обеспечения высоких темпов роста российской экономики общие расходы на инфраструктуру должны составить не менее 4–5% ВВП в год(15). И такие возможности присутствуют, поскольку потенциальная ёмкость рынка инфраструктурных проектов государственно-частного партнерства (ГЧП-проектов) для общественного сектора значительно больше. По экспертным оценкам, обеспечить минимальные темпы развития страны возможно путем рыночного предложения не менее 300-500 инфраструктурных ГЧП-проектов в течение 5-10 предстоящих лет общей стоимостью как минимум 6 трлн рублей. При этом финансовая кооперация государства и частного бизнеса в строительстве и расширении общественной инфраструктуры способна на первых порах обеспечить 40% общего экономического роста современной России(16) .

В такой интерпретации ГЧП как форма институционализации организационных структур, обеспечивающих развития общественной инфраструктуры с участием бюджетных и внебюджетных средств, становится в ближайшее десятилетие важнейшим фактором реального социального и экономического прогресса российского общества. А там придёт осознании новых глобальных реалий и будут предприняты шаги по интеграции новых инклюзивных факторов стабильного экономического роста страны. Только не было бы и ПОЗДНО, и НЕ НАДО.

Игнатьев Валентин Сергеевич

Председатель подкомитета

по экономической безопасности ТПП РФ,

Член Экспертного совета при Комитете Государственной думы

по безопасности и противодействию коррупции

доктор экономических наук, MBA

1 — Finance&Development. V. 54. — № 1.- March 2017.

2 — IMF. Finance&Development. V. 54. — № 1.- March 2017.

3 — IMF. Finance&Development. V. 54. — № 1.- March 2017.

4 — F&D, March 2017, P. 4.

5 — Ф. Стеркин, А. Астапенко. Аналитики S&P назвали проблемы, мешающие российской экономике // Ведомости, 26 апреля 2018.

6 — Восстановление экономики России: несколько устойчивы признаки роста? / Доклад об экономике России. — М.: WorldBank, ноябрь 2017. — С. VIII.

7 — World Economic Forum. The Inclusive Growth and Development Report, 2017. — Geneva, 2017.

8 — Т. Пикетти. Капитал в ХХI в. — М.: Ад Маргинем Пресс, 2016.

9 — F. Novokmet, Th. Piketty, G. Zucman. From Soviets to Oligarchs: Inequality and Property in Russia 1905-2016 / WID. WorldWorkingPapersSeries. — № 2017/09.

10 — Т. Ломская, Е. Базанова. Бизнес перестал оценивать страну только по ВВП // Ведомости 23 января 2018 г.

11 — П. Аптекарь. Неправильные стимулы // Ведомости 15 марта 2017

12 — П. Аптекарь. Неправильные стимулы // Ведомости 15 марта 2017

13 — П. Аптекарь. Неправильные стимулы // Ведомости 15 марта 2017

14 — цитата по «Интерфаксу»

15 — McKinsey&Company.Global lessons on financing infrastructure. Infrastructureroundtable. Lagos. — August 5, 2013. — P. 4.

16 — См.: ЕганянА. Инвестиции в инфраструктуру: Деньги, проекты, интересы. ГЧП, концессии, проектное финансирование / Альберт Еганян. — М.: Альпина Паблишер, 2015.

http://www.rftpp.ru/podkomitet/articles/valentin_ignatev_sovremennaya_rossiya_v_mirovoy_tabeli_o_rangah.html