Начало 2018 года ознаменовано изменениями на рынке производства и выпуска запасных частей, которые могут привести к ситуации, когда доминирование на рынке производства вагонов будет достигаться не через выпуск готовой продукции, а через поставку комплектующих, разрешенных на установку определенного вида тележки определенного производителя, держащего конструкторскую документацию. Об особенностях рынка производства грузовых вагонов в 2017-2018 годах – в материале Института проблем естественных монополий (ИПЕМ) на основе доклада, представленного замгендиректора Института Владимиром Савчуком на V Ежегодной конференции «Эксплуатация и ремонт грузовых вагонов».

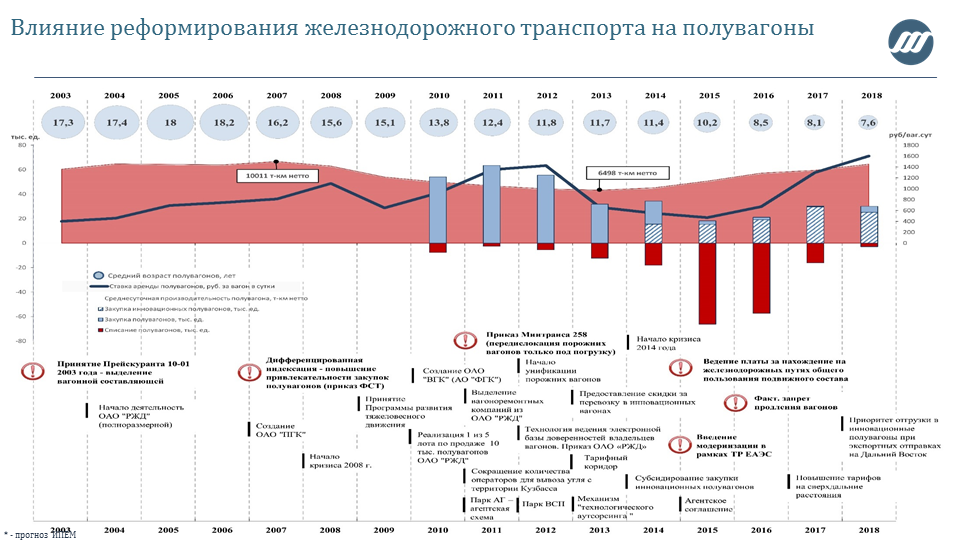

Для начала стоит отметить, что происходит на рынке производства грузовых вагонов, а именно спрос на грузовые вагоны и особенности рынка вагоноремонта. ИПЕМ давно занимается оценкой того, насколько сильно реформа влияет на спрос на подвижной состав и какой подвижной состав в итоге покупается операторами. Мы сформировали график, на котором в хронологическом порядке отмечены события, происходящие практически ежегодно, связанные с реформой и инициативами со стороны регуляторов. Реформа влияет на управление парками (например, на их консолидацию). С другой стороны, инициативы регуляторов непосредственно влияют на спрос подвижного состава, на технологию его управления, работы и т.д.

Что касается средней стоимости полувагонов на рынке, то за период 2010-2017 годов ее рост составил 97%, то есть она выросла почти в 2 раза. Из положительной динамики стоит отметить, что в России самый молодой парк полувагонов в мире со средним возрастом 7,6 года, при сроке службы новых вагонов – от 22 до 30 лет. Это несет определенные риски для отечественного вагоностроения, связанные со снижением спроса на возобновление парка полувагонов в ближайшие несколько лет. Пока можно заметить, что объемы выпуска полувагонов не проседают, но в перспективе существуют серьезные риски. А значит вагоностроители, которые ориентированы на выпуск только полувагонов, должны задуматься о диверсификации производства и переходе на дополнительный выпуск другого вида подвижного состава.

Отдельно хочу обратить ваше внимание на тему покупки инновационных полувагонов. Это тема обсуждается уже не первый год. Свидетельством актуальности темы может служить то, что доля поставки инновационных полувагонов на рынок подвижного состава достаточно высокая и в отдельные месяцы 2015-2016 года она превышала 80%. Но с 2018 года тренд изменился: доля полувагонов на обычных тележках начинает значительно увеличиваться. Предполагается, что доля будет в разы увеличиваться по сравнению с 2017 и 2016 гг.

Часто поднимается вопрос конкуренции, особенно часто об этом упоминает Федеральная антимонопольная служба (ФАС), на рынке производства грузовых полувагонов происходит переформатирование: если в 2015 и 2016 гг. больше половины полувагонов выпускалось на Тихвинском вагоностроительном заводе, то к 2017 году ситуация начинает меняться и на рынке конкурируют уже два производителя - ЗАО «ТСВЗ» и ОАО «НПК «УВЗ». Ниже на графике представлены цифры по конечному выпуску продукции.

Начало 2018 года ознаменовано тем, что на рынке производства и выпуска запасных частей начались определенные изменения. В связи с деятельностью "Уралвагонзавода" переформатируются не только выпуск новых вагонов на тележках, но и поставка запасных частей для этих тележек. Это может привести к возникновению ситуации, когда доминирование на рынке производства вагонов будет достигаться не через выпуск готовой продукции, а через поставку комплектующих, которые разрешены на установку определенного вида тележки определенного производителя, держащего конструкторскую документацию. С точки зрения ИПЕМ, это серьезный фактор, который может ограничить производство вагонов на ближайшие годы.

В качестве вывода из всего вышесказанного можно сказать, что в зависимости от спроса количество производителей подвижного состава серьезно меняется. Для примера приведу рынок полувагонов. Когда снизилась ставка операторов и снизилась потребность в закупке полувагонов, то количество предприятий, производящих полувагоны, снизилось с 8-ми до 4-х. Когда с середины 2015 года активизировался рост арендных ставок на полувагоны, то количество производителей практически восстановилось - с 4-х до 7-ми.

Те предприятия, которые занимаются сборкой вагонов, очень чувствительны к спросу на подвижной состав. Больше всего терпят убытки предприятия, занимающиеся мелкосерийным производством - именно их количество сокращается, либо наоборот - наращивается. Таким образом, дальнейший рост числа производителей, а вместе с этим и увеличение конкуренции на рынке производства подвижного состава будут ограничены из-за проведения кампании по актуализации конструкторской документации, прав на производство вагонов и прав на производство тележки.

Что касается стоимости грузовых вагонов, то, по нашим оценкам, она продолжит увеличиваться, до декабря 2018 года ожидается дополнительный рост средней стоимости полувагона. Важно отметить, что мы используем понятие средней стоимости полувагона по методологии Росстата, не учитывающей перепродажи в расчете прогноза стоимости. Подобная ситуация возникает, когда производственные мощности ограничены, спрос превышает предложение и, следовательно, закупить полувагоны у завода проблематично. Другими словами, цены указаны для первого покупателя полувагона с завода.

Чем обосновывается такой рост цены на грузовые вагоны? Большую часть стоимости занимают комплектующие, сырье и материалы - около 60%. ИПЕМ оценил, как может измениться стоимость производства грузовых вагонов под воздействием факторов, воздействующих на рынок (рост цен на сырье и комплектующие, инфляция, фонд заработной платы, и т.д.): в 2018 году цена вырастет на 12%, а в 2019 уже на 23%.

Немаловажным вопросом является срок окупаемости вагонов в текущих рыночных условиях. На принятие инвестиционного решения о приобретении подвижного состава влияет множество факторов: стоимость вагона, процентная ставка привлечения средств, лизинговая ставка, стоимость обслуживания, ставка предоставления, время нахождения в ремонте. На ставку предоставления парка также влияет стоимость вагоноремонта, грузовая база и спрос на вагоны. Важно подчеркнуть, что на оценку долгосрочных перспектив размера ставки предоставления вагона влияет, в том числе, санкционная политика.

Если раньше санкции практически не касались сектора перевозок и спроса на подвижной состав, то сейчас санкции серьезно отражаются на ряде компаний грузовладельцев. Многое зависит от поведения менеджмента: потеряют ли они внешние рынки или найдут им замену. Таким образом, при ожидаемом дефиците может получиться профицит подвижного состава, поскольку возможно резкое изменение грузопотоков и погрузки в определенных секторах. Это крайне драматично может повлиять на цену подвижного состава.

Повышение цен на ремонт вагонов также отражается на перспективах закупки подвижного состава. Инвестиционный спрос с точки зрения вложения финансовых средств дольше всего сохраняют полувагоны. Парк других вагонов (рассматривались крытые вагоны, платформы и цистерны как основные виды вагонов) инвестиционно не привлекательны. Если рассматривать списание вагонов, то полувагоны имеют низкий спрос. С финансовой точки зрения, если приобрести полувагон, то с течением времени он окупается, но потребность в этом парке ограничена. Существует потребность в парке крытых вагонов и платформ, но вкладывать инвестиции в них экономически нецелесообразно, поскольку ставка не позволяет окупать подвижной состав достаточно быстро.

Дополнительно:

Подписывайтесь и следите за новостями и публикациями ИПЕМ на официальных страницах в Яндекс.Дзен и Facebook!

Также по теме:

- Промышленность России: итоги I квартала 2018 года, 12 апреля, 2018

- Анализ состояния и развития транспортного машиностроения России, Ю. Саакян, 30 марта, 2018

- Железнодорожные грузы: обзор погрузки, В.Савчук, 22 марта, 2018

- Динамика железнодорожной погрузки по итогам I квартала 2018, А. Слободяник, BusinessFM, 17 марта, 2018

- Высокие ставки операторов стимулируют конкуренцию вагоностроителей, 14 ноября, 2017

- ИПЕМ фиксирует новый рекорд стоимости полувагонов в России, 13 ноября, 2017

- Состояние и перспективы парка грузовых вагонов, В. Савчук, 31 октября, 2017