Выплата материальной помощи работникам, по сути, является доброй волей работодателя. Если же оказание такой помощи предусмотрено, например, трудовым и/или коллективным договором, то это означает, что работодатель взял на себя обязательства по ее выплате.

Оказание помощи начинается с заявления

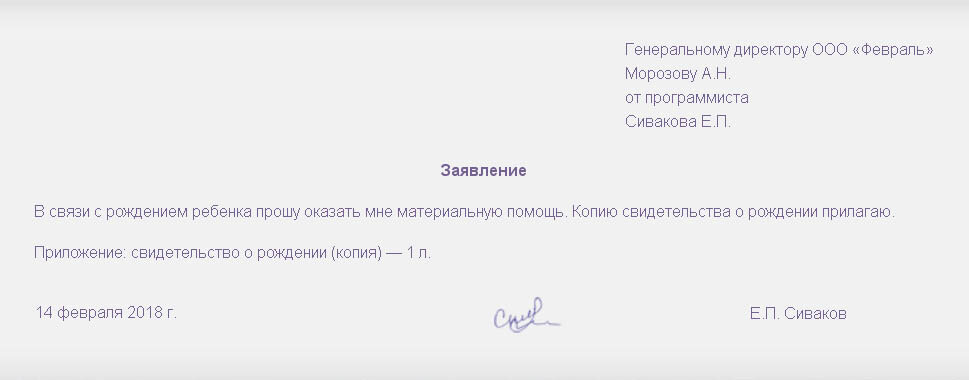

Чтобы получить материальную помощь от работодателя, работник должен написать соответствующее заявление.

К заявлению работнику нужно приложить копии документов, подтверждающих наступление случая, в связи с которым ему будет оказана материальная помощь. Например, копию свидетельства:

•или о рождении ребенка, если материальная помощь оказывается в связи с рождением;

•или о смерти, если помощь оказывается в связи со смертью члена семьи или родственника работника. Причем если умерший являлся именно членом семьи работника, то к заявлению нужно еще приложить копию документа, подтверждающего этот факт, к примеру копию свидетельства о браке.

Приведем образец заявления от работника.

Кстати, в некоторых случаях документ-подтверждение работник может принести работодателю уже после выплаты материальной помощи. Допустим, материальную помощь по случаю свадьбы иногда выплачивают до того, как она состоялась. Соответственно, работник должен написать заявление до бракосочетания, а копию свидетельства о браке донести уже потом.

И конечно, возможны ситуации, когда подтверждающих документов у работника может просто не быть. К примеру, если помощь оказывается в связи с трудным материальным положением работника.

Справка

В 6-НДФЛ не нужно отражать материальную помощь, которая в полной сумме не облагается НДФЛ п. 8 ст. 217 НК РФ, то есть для которой не установлен лимит (например, помощь в связи со смертью члена семьи).

Если же материальная помощь облагается частично, то в разделе 1 6-НДФЛ указывается:

•в стр. 020 — вся сумма помощи;

•в стр. 030 — часть помощи, не облагаемая НДФЛ (это вычеты с кодом 503 и/или 508 Письмо ФНС от 01.08.2016 № БС-4-11/13984@ (вопрос 3));

•в стр. 040 и 070 — сумма НДФЛ с выплаченной помощи.

В разделе 2 расчета нужно отразить всю сумму материальной помощи, которая была выплачена в последние 3 месяца отчетного периода.

Если материальная помощь полностью не облагается НДФЛ (выплачена сумма в пределах лимита), то в разделе 2 6-НДФЛ проставляется:

•в стр. 100 — дата выплаты помощи Письмо ФНС от 16.05.2016 № БС-4-11/8568@;

•в стр. 110 и 120 — 00.00.0000 Письмо ФНС от 09.08.2016 № ГД-3-11/3605@;

•в стр. 130 — сумма помощи;

•в стр. 140 — 0.

А если с материальной помощи НДФЛ все-таки был удержан, то указывается:

•в стр. 100 и 110 — дата выплаты;

•в стр. 120 — рабочий день, следующий за днем выплаты помощи;

•в стр. 130 — сумма материальной помощи, включая НДФЛ;

•в стр. 140 — сумма удержанного НДФЛ.

Для выплаты материальной помощи необходим еще один документ

На основании полученного заявления работодатель издает приказ приблизительно следующего содержания.

НДФЛ и страховые взносы с материальной помощи

Разобраться с тем, нужно ли облагать НДФЛ и страховыми взносами основные виды материальной помощи, оказываемой работникам, поможет наша таблица.

* * *

Выплаченную работникам материальную помощь нельзя учесть в расходах, уменьшающих базу по налогу на прибыль или по налогу при УСН п. 23 ст. 270, п. 2 ст. 346.16 НК РФ.