Происходящее в экономике и политики, изменения законодательства и многое другое, так или иначе, влияет на рынок жилой недвижимости. В последние годы рынок недвижимости формируется под давлением целого ряда факторов. С одной стороны это структурный кризис в экономике, который привел к снижению доходов населения и как следствие к сокращению платежеспособного спроса. С другой - растущий в геометрической прогрессии, начиная с 2011-2012 гг., объем предложения в новостройках и увеличивающийся разрыв между спросом и предложением. Кризис, в свою очередь, привел к банкротству крупных застройщиков: как федеральных, так и региональных, - что усиливает недоверие к сегменту строящегося жилья у потенциальных покупателей. Так же необходимо помнить о том, что ранее изменения в налоговом законодательстве привели к изменению портрета покупателя на первичном рынке жилья. На место спекулянтов, покупавших квартир этажами и подъездами на уровне котлована, пришли те, кто планируют жить в купленных квартирах. Произошедшие изменения ярко демонстрируют, сколь сильно влияние государства на рынок недвижимости. И в ближайшие три-четыре года нас ждут новые серьезные изменения в виде ужесточения требований к застройщикам (уже с июля 2018 г.) и поэтапная отмена «долевки» (договор ДДУ), что может стать серьезным ударом именно по региональным рынкам жилья, таким как ярославский.

Посмотрим, каким был рынок новостроек г. Ярославля в декабре 2014, когда кризис только начинался; каким он стал сейчас и попробуем представить, каким он станет года через три-четыре, когда по ДДУ будет продаваться не более 20% строящегося жилья.

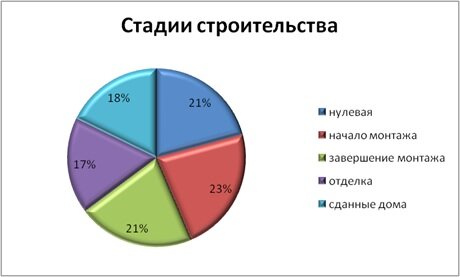

Начнем с того, что есть сейчас. В свободной продаже на первичном рынке жилья в городской черте Ярославля представлено 5570 квартир и порядка 1200 квартир в пригороде в 238 домах, корпусах и различных очередях строительства. При этом на рынке сложилась своего рода уникальная ситуация, когда на различных стадиях строительства предложение квартир примерно равнозначно.

В предшествующие годы всегда выделялись одна-две стадии строительства, доли которых были больше, чем всех остальных.

Так же важно отметить рост объема предложения в сданных в эксплуатацию домах: в декабре 2017 г. в этом сегменте было выставлено на продажу порядка 1200 квартир. Средняя этажность строящихся в г. Ярославле домов 7-9 этажей, проектная мощность в среднем 80-90 квартир, общей площадью не более 5000 кв. м жилья. Первичный рынок жилья г. Ярославля и ближайшего пригорода – это рынок преимущественно точечной застройки небольшими домами. Можно сказать, что это рынок некрупных застройщиков и соответствующих по масштабам проектов.

В декабре прошлого года на рынке г. Ярославля присутствовало около 50 застройщиков (не считая отдельно дочерние компании). На долю буквально 15 компаний (или групп компаний) приходится 60% всего объема строительства. Уход одного из крупных для города застройщиков может кардинально изменить ситуацию на рынке. Собственно, как и приход нового крупного игрока. Уже сейчас некоторые застройщики заявили о прекращении работы в сегменте жилой недвижимости. Одновременно с этим, на рынок жилой недвижимости г. Ярославля стали приходит игроки из других регионов: Кострома, Ижевск, Иваново.

Вернемся в прошлое. В декабре 2014 г. в продаже на первичном рынке жилья было представлено 5250 квартир в городской черте и порядка 530 квартир в пригороде. Рост объемов строительства в пригородной зоне это одна из главных тенденций последних трех-четырех лет. В то время наибольшими объемами выделялись две стадии строительства: нулевая (32% предложений квартир) и завершающие стадии монтажа (37%). Если к ним добавить начальные стадии монтажа с 19% от общего объема предложения, то мы увидим, что на три стадии строительства придется 88% всех квартир, выставленных в продажу. В конце 2014 г. ассортимент квартир в сданных домах был меньше чем сейчас в 4 раза: всего около 300 квартир. Это еще одно изменение рынка жилья последних лет – рост объемов предложения готового жилья.

Три года назад дома в среднем по городу были немного выше – 8-9 этажей и квартир в них, соответственно, было больше – 100-110 квартир общей площадью около 5500 кв. м в доме. Можно сказать, что на 2014-2015 гг. пришелся пик роста высотности проектов, а так же числа квартир в них. Начиная с 2015 г. под влиянием кризиса масштаб проектов уменьшался, что не очень хорошо для показателей на федеральном уровне, но хорошо для покупателей, ведь далеко не всем хочется жить в «высотном муравейнике».

Вместе с размерами домов уменьшилось и число застройщиков, которых в 2014 г. на рынке г. Ярославля работало около 80. На долю 10-12 из них приходилось 60% от всего объема строительства. В 2013-2016 гг. на рынок г. Ярославля вышло множество непрофильных игроков, фирм, которые ранее не занимались строительством жилья, а зачастую строительством вообще. Сейчас большая часть этих фирм уходит с рынка. Новых проектов от таких компаний становится все меньше и меньше. И это, пожалуй, пока единственный явный плюс от всего происходящего.

Средние и широко представленные в продаже площади квартир за прошедший период практически не изменились, как и цены. Рост стоимости 1 кв. м квартиры на первичном рынке жилья закончился с началом кризиса. В 2015-2016 гг. динамика цен на первичном рынке была отрицательной, а в 2017 г. скорее близкой к нулю. К концу 2017 г. появились первые признаки будущего повышения цен: новые проекты стали выходить на рынок по более высоким стартовым ценам.

Практически неизменным остается и объем спроса, в среднем это 4000-4100 квартир. В 2014 г., благодаря двум пикам ажиотажного спроса, в новостройках по данным мониторинга было продано за год чуть меньше 4700 квартир. В 2015 г. – меньше 4000 квартир, в 2016 г. – 4200 квартир, а в 2017 г. – спрос снова не дотянул до 4000 квартир в год. При условии сохранении динамики спроса текущий объем предложения может быть распродан в течение 1,5-2 лет. Если, конечно, говорить о хоть сколько-нибудь ликвидном предложении.

Не секрет, что процесс проектирования и получения разрешений в нашей стране в целом, и в Ярославле в частности, растянут во времени и занимает до 2-3 лет. Как следствие довольно значительная часть текущих проектов является наследием спекулятивного спроса. Когда квартиры массово скупаются, начиная с момента установки забора на площадке, портрет конечного потребителя не представляет особого интереса. Что хорошо покупают спекулянты? Однокомнатные квартиры. И вот на рынок выходят дома, состоящие только из одно- и двухкомнатных квартир. В лучшем случае, квартирографией проекта предусмотрено 10-12% трехкомнатных квартир, а в худшем – дом из 216 «однушек».

Отсутствие понимания того, для кого строится дом, привело к множеству других казусов. Более 100 двухкомнатных квартир площадью 70 кв. м на Резинотехнике (удаленный микрорайон спального района). Квартиры, где площадь коридора больше кухни. Дом, где в первых двух секциях одно- и двухкомнатные студии (29 и 54 кв. м), а в 7-8 секциях 2-хкомнатные квартиры площадью 70-80 кв. м. Трехкомнатные квартиры более 100 кв. м с потолками 2,5 м.

Сейчас ситуация меняется в лучшую сторону, рынок медленно, но все же разворачивается лицом к потребителю. И все чаще встает вопрос: окупятся-ли затраты на качественные изменения с учетом всех перемен на рынке?

Каким же будет рынок первичного жилья Ярославля года через три?

Однозначно можно ожидать дальнейшего оттока игроков с рынка. Через 3-4 года на рынке будет присутствовать 30-40 застройщиков, при этом на долю крупнейших из них придется около 80% от общего объема строительства. Ассортимент предложения будет формироваться буквально десятком крупных компаний.

Следствием ужесточения законодательства и связанным с ним уменьшением числа региональных застройщиков, а так же с учетом отсутствия роста доходов населения и платежеспособного спроса, приведет к снижению объемов строительства и в дальнейшем, очевидно, предложение квартир, выставленных в свободную продажу, так же станет меньше. При этом жилье мы будем покупать преимущественно уже в сданных домах. Для желающих сэкономить останется разрешенные государством 20% квартир, и не факт, что в эти проценты попадут самые интересные и ликвидные квартиры.

Да, несомненно, необходимость продавать готовое жилье должна привести к повышению качества предложения. Это плюс для покупателя. Но за отсутствие риска недостроя, как и за повышение качества, придется платить. Как и за банковское финансирование. Все текущие изменения в перспективе приведут к увеличению стоимости жилья и к росту конкуренции между первичным и вторичным рынками. Ведь доля нового жилья в предложении вторичного рынка продолжает расти. И взаимное давление усиливается.

Соответственно, желающим сэкономить на покупке жилья стоит подумать о его приобретении в ближайшей перспективе. Такого стечения благоприятных факторов в будущем мы, вероятно, уже не увидим. Выбор квартир на разных стадиях по еще не выросшим ценам и ставшие более доступными ипотечные ставки дают хорошую возможность, как купить первое жилье, так и улучшить имеющиеся жилищные условия.

В будущем, выбор, возможно, будет интереснее и качество выше, но бюджет покупки станет больше, а ассортимент количественно меньше.

Понятно, что все изменения произойдут не завтра, ведь рынок недвижимости инертен по сути своей, но 3-4 года – это далеко на 10 лет, так что будущее уже не за горами.

Анастасия Голлай, аналитик ГК «Метро»