В предыдущей статье мы подробно рассмотрели основные понятия и определения инструмента инвестора - облигации. Сегодняшняя же статья посвящена подробному изучению основных характеристик данного инструмента - доходности и риска, а также их измерению.

Доходность облигации

У облигации существует сразу несколько различных доходностей и у каждой свое определение:

- Купонная доходность (q). Данная величина показывает отношение величины купона (Q) к номиналу облигации (N), q = Q/N. В случае покупки облигации по номинальной стоимости и погашения её через год купонная доходность является правильной мерой доходности инвестора от вложения в облигацию, во всех других случаях данная оценка доходности правильной не является.

- Текущая доходность (CY, current yield). Эта, уже более близкая к правильной, мера представляет собой отношение величины купона (Q) к цене покупки облигации (P),

q = Q/P. Хотя эта мера уже учитывает, что цена покупки может отличаться от номинала, она показывает лишь часть доходности облигации - купонную и не учитывает доходность, получаемую от выплаты при погашении номинала, который может быть как больше цены покупки (тогда доходность будет положительная), так и меньше данной цены (соответственно доходность будет отрицательной). - Доходность к погашению (YTM, yield to maturity). Данная мера является самой распространенной среди инвесторов в облигации и учитывает как купонный доход, так и разницу между ценой и номиналом облигации, но имеет один нюанс. Она предполагает, что все купоны, получаемые от облигации будут реинвестированы (заново вложены) по такой же процентной ставке, как оцениваемая доходность к погашению. В таком случае данная мера может использоваться для расчета будущей стоимости инвестиций (конечного капитала). Расчет меры происходит с помощью численных методов, однако прошу заранее не пугаться. Информация о доходности к погашению практически всегда доступна на бирже, либо специализированных сайтах об облигациях, таких как: Rusbonds, Финам Облигации.

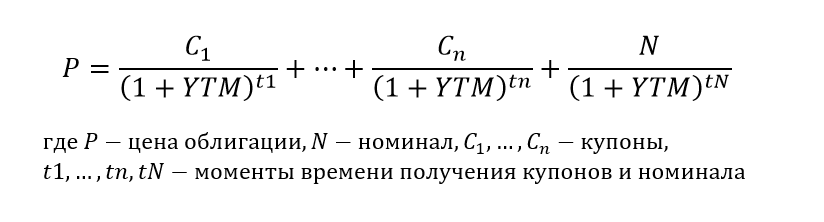

Расчет доходности к погашению (YTM) происходит исходя из следующей формулы:

Таким образом, YTM приравнивает дисконтированную (с учетом временной стоимости денег) величину номинала и купонов к текущей цене. Иными словами, доходность к погашению показывает сколько в годовых процентах вы получите к моменту погашения облигации при условии реинвестирования купонов по такой же ставке.

Рассмотрим все указанные меры и их расчет на примере:

Пример: Для примеру рассмотрим облигации Газпромбанка с погашением в 2020 году - серия БО 13.

Номинал облигации - 1 000 руб. Величина купона - 43,37 руб. с выплатой дважды в год, цена облигации на бирже 1 029 руб. или 102,9% от номинала.

В данном случае купонной доходностью будет отношение величины годового купона (43,37 руб. * 2 = 86,74 руб.) к номиналу облигации: 86,74/1000 = 0,08674 или 8,674%.

Текущей доходностью будет также отношение годового купона, но уже к рыночной цене: 86,74/1029 = 0,0843 или 8,43%.

Доходность к погашению согласно данным Rusbonds составляет 7,482%. Это означает, что к моменту погашения через 2 года, при реинвестировании купонов под ту же ставку, вы получите (1+0,07482)^2 = 115.5 от вложенной суммы.

Почему доходность к погашению ниже, чем купонная или текущая?

Потому, что рыночная цена облигации (1 029 руб.) выше, чем номинальная (1 000 руб.), то есть облигация продается с премией, что значит, что при ее погашении вы получите меньше денег чем вложите и доходность вложения без учета купонов отрицательная.

Таким, образом наиболее правильной меры доходности облигации, учитывающей все нюансы инвестиционного инструмента, является доходность к погашению. Когда кто-то пишет или говорит о доходности облигаций он, скорее всего, имеет ввиду именно её.

Как формируется доходность облигации?

Базовая модель формирования облигации гласит, что доходность облигации (YTM) представляет из себя сумму безрисковой ставки (Rf, risk free rate) и премии за риск (Rp, risk premium): YTM = Rf + Rp.

Безрисковой ставкой принято считать доходность государственных облигаций в национальной валюте, так как государство даже в случае отсутствия денег для выплаты держателям облигаций может их напечатать. При этом, безрисковая ставка может изменяться с течением времени, поэтому безрисковых ставок существует множество и каждая для отдельного периода. Последние 2 года, долгое время, доходность 10-летних государственных облигаций России ОФЗ была ниже доходности 5-летних ОФЗ, что отражало ожидание рынком снижения ключевой ставки Банком России. Сейчас (20.05.2018) доходность 10-летних ОФЗ составляет 7,37%, что превышает доходность 5-летних ОФЗ на 0,49 п.п., что означает, что рынок не верит в дальнейшее значительное снижение ключевой ставки Банком России.

Премия за риск является разностью между доходностью облигации и безрисковой ставкой (соответствующего периода). Премия за риск, в первую очередь, отражает кредитный риск облигации, то есть риск, что обязательства эмитента по облигации не будут выполнены. При этом важными параметрами для оценки кредитного риска являются как вероятность дефолта (PD, probability of default), так и существенность (ожидаемый убыток) такого события (LTD, loss given default). Соответственно ожидаемый убыток, являющийся оценкой кредитного риска, может быть посчитан как произведение данных величин: ED = PD*LGD.

К примеру, почему доходность облигаций банков выше, чем доходность даже очень закредитованных заемщиков - производственных компаний? Потому что несмотря на то, что вероятность дефолта (PD) банка может быть меньше, но из-за отсутствия у банка реальных активов, таких как земли, оборудование убыток при дефолте (процент невыплаченных обязательств, LGD) будет значительно выше.

Как оценить кредитный риск?

Оценить убыток при дефолте (LGD) представляется довольно сложной задачей и в большинстве случаев инвесторы в облигации все же намерены получать свои платежи, а не банкротить компанию, поэтому при оценке кредитного риска больше предпочтения отдается оценке вероятности дефолта (PD).

Важными показателями для оценки вероятности дефолта являются следующие отношения:

Net Debt/EBITDA - отношение чистого долга (долг за вычетом денег на счетах компании) к показателю операционной прибыли до вычета расходов на проценты, налоги и амортизацию. EBITDA является примерной оценкой денежного потока компании, поэтому данный показатель сообщает за сколько периодов компания сможет погасить свою задолженность и является мерой закредитованности. Чем ниже, тем лучше.

EBIT/Interest expense, EBITDA/Interest expense - показатели сообщают насколько денежный поток компании превосходит процентные расходы (Interest expense). Чем выше, тем лучше. EBIT является более консервативным показателем и считается денежным потоком компании за вычетом необходимых для поддержания производства капитальных затрат, которые примерно оцениваются на уровне амортизационных отчислений (DA).

Debt/Equity - показатель, отражающий структуру капитала компании, отношение стоимости долга к рыночной цене акций компании, то есть насколько компания зависит от долга. Высокие значения могут быть опасны, так как при повышении процентных ставок могут привести к дефолту.

Существует огромное количество разных моделей для оценки кредитного риска, но указанные показатели являются наиболее универсальными и базовыми и используются при оценке риска банкирами и рейтинговыми агентствами, оценке которых - рейтингу вы можете при желании поверить.

Облигации с рейтингом ниже Baa3 агентства Moody’s и BBB- агентств Fitch и S&P считаются мусорными или неинвестиционными (junk bonds). Вложения пенсионных и других фондов в такие облигации обычно запрещены или ограничены.

В сегодняшней статье остался нерассмотренным процентный риск облигаций, но он требует более детального рассмотрения и будет описан в следующей статье, которая расскажет как правильно подбирать облигации под конкретную ситуацию и какой выбор лучше сделать сейчас.

Удачных инвестиций!

Канал Долгосрочные инвестиции в Telegam.

Канал Долгосрочные инвестиции в VK.