Газпром сильно потерял в цене за последние пару недель, в том числе и из-за выхода скандального отчета о неэффективности компании. На мой взгляд, текущие цены отлично подходят для того, чтобы приобрести данную бумагу в свой портфель на долгосрочный период от 2 до 5 лет.

Добыча газа у Газпрома начинает расти и практически вернулась к уровням докризисного 2013 года. В 2017 году добыча увеличилась на 12.5% по сравнению с предыдущим годом. Газпром также является мировым лидером по величине запасов газа – запасы компании составляют около 17% от общемировых.

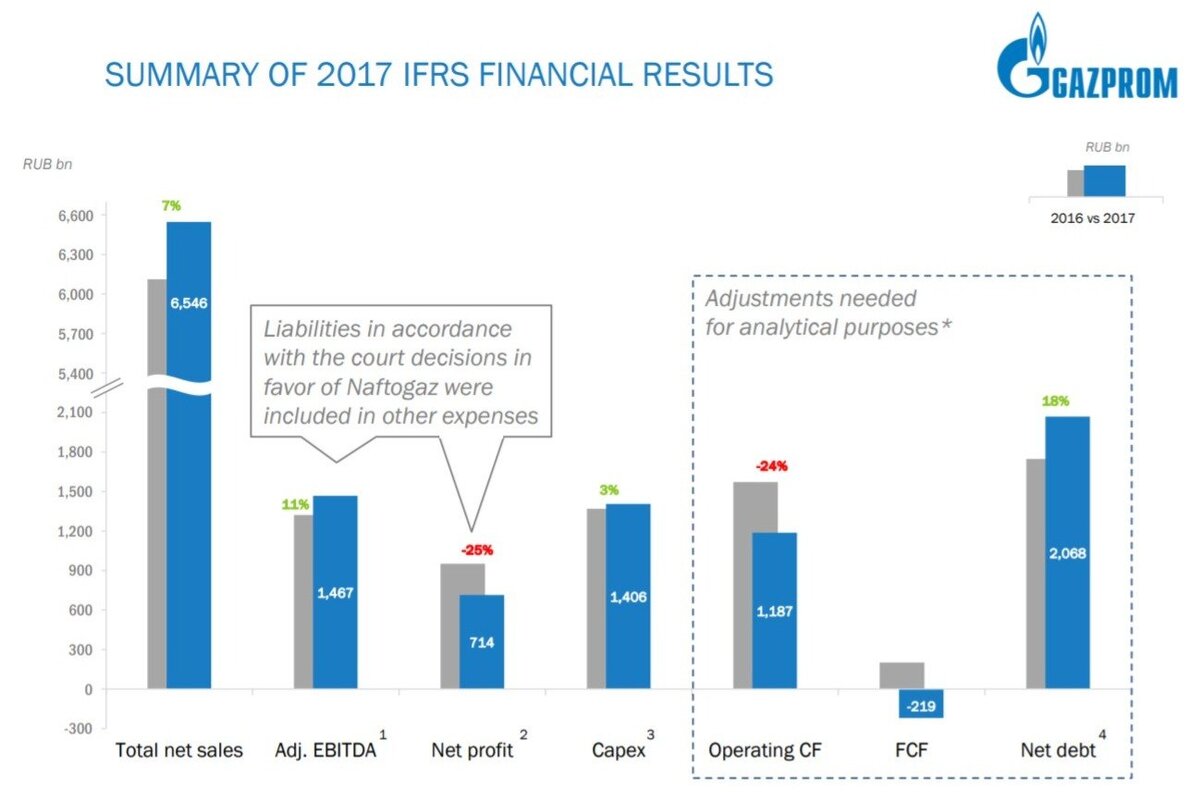

Выручка в 2017 году увеличилась на 7% по сравнению с 2016 годом и составила 6.5 триллионов рублей. Главным драйвером роста выручки стало увеличение продаж на внутреннем рынке. Прибыль в 2017 году сильно сократилась из-за обязательств по судебному иску в деле с Нафтогазом. Данные обязательства сильно повлияли на чистую прибыль, которая по итогам 2017 года сократилась на 25% до 714 миллиардов рублей.

По итогам 2017 года Газпром утвердил выплаты дивидендов в размере 27% от чистой прибыли по МСФО. На одну акцию выплаты составит чуть больше 8 рублей, что от текущих цен дает около 5.5% доходности.

2018 год и далее

2018 год для Газпрома обещает быть более успешным и главной причиной для этого станет возросший спрос на рынках, где присутствует компания. Главным потребителем продукции Газпрома является Европа и в 2018 году можно увидеть заметное увеличение спроса в Европе на газ. Первой причиной такого роста стали аномально холодные зимы и второй - тенденция к использованию газа в энергетике вместо использования угольных станций. И на таком растущем спросе новые трубы Газпрома выглядят очень актуально, так как текущие трубы в Европу уже заполнены до максимальной загрузки. Такое монопольное положение на европейском рынке дает Газпрому защиту от санкций США, потому что на данный момент Европа не может отказаться от российского газа. Поэтому в этом плане Газпром выглядит гораздо лучше других российских экспортеров.

Драйвером для роста в 2019-2021 годах станут также поставки газа в Китай. Газпром сейчас занимается строительством трубы “Сила Сибири” которая будет везти газ в Китай. Спрос на газ в Китае в 2017 году показал рост на 15% и достиг рекордного значения за последние годы. Китай ставит цель к 2020 году довести потребление газа до 360 миллиардов кубометров, а в 2017 году потребление составило 237 кубометров.

Как следствие растущего спроса со стороны Европы в 2018 году продажи газа приведут к быстрому росту прибыли, и чистая прибыль может увеличиться на 40-50% по сравнению с результатом 2017 года.

Еще одним драйвером для роста прибыли в этом году должно стать благоприятная картина на рынке нефти. На данный момент продажа нефти занимает 34% от выручки Газпрома, а цены на нефть бьют исторические максимумы, а в рублевом значении находятся на рекордных уровнях докризисного периода 2013 года.

Если представить то, что после завершения строительства самых затратных проектов Газпром перейдет к выплате 50% от чистой прибыли как это необходимо с требованиями российского правительства, а прибыль будет расти высокими темпами ближайшие годы и по итогам 2020 года с payout ratio в 50% акционеры смогут расcчитывать на получение более 20 рублей на акцию, что от текущих цен будет давать около 14% доходности.

Напомню также, что Газпром одна из самых недооцененных компаний в нефтегазовом секторе, текущий P/E Газпрома не превышает 5, а цена к выручке не превышает 0.5. И это крайне низкие мультипликаторы даже для российского нефтегазового сектора, так например прямой конкурент Газпрома – Новатэк торгуется с мультипликатором P/E 16, а нефтяной сектор в целом с мультипликатором P/E в 9.

2018 год должен стать для компании переломным, так как из-за роста спроса на газовом рынке и благоприятной конъюнктуры рынка нефтяного сектора. И с 2020 года проекты по увеличению экспорта газа в Европу и экспорт газа в Китай позволят генерировать значительный свободный денежный поток и часть из него пойдет акционерам в качестве дивидендов.

Поэтому сейчас отличная возможность чтобы купить акции Газпрома с долгосрочным горизонтом инвестирования.

Не забывайте проводить свой собственный анализ акций для инвестирования. Советую не полагаться на 100% на аналитику из блогов или от брокеров и принимать решения самостоятельно!

Ставь лайк, если статья была полезной и подписывайся на мой канал в Яндекс.Дзен, чтобы не пропустить следующие статьи!

Канал в Telegram - https://t.me/simple_investments