Предложения взять деньги в долг пестрят на улице, в метро, со страниц газет и журналов. Финансовые организации настойчиво предлагают оформить кредитные продукты всего по одному звонку. Друзья и знакомые обсуждают ставки на ипотеку, кто-то купил автомобиль в кредит, а кто-то – недавно появившийся в продаже девайс. Вокруг много шутят про кредиты, жалуются на них, но всегда радуются, когда их одобряют.

Часто мне задают вопрос: кредит – это зло или благо? Я отвечаю: кредит это инструмент, как молоток – им можно забить гвоздь, а можно больно ударить по пальцам. К сожалению, подавляющее большинство людей «больно бьют себя», используя кредитные продукты. В результате долги накапливаются как снежный ком, человек даже не замечает, как попадает в долговую яму.

Так случилось с Татьяной и Алексеем Коротковыми. Началось всё очень просто: семья решила обновить ремонт в квартире. Но к середине ремонта стало понятно, что имеющиеся средства закончились, а окончание ремонта еще не близко. На семейном совете решили взять кредит на 200 тыс. рублей. Платеж был посильным для бюджета – около 5 000 руб. в месяц.

После ремонта супруги почувствовали, что им срочно нужен отпуск. На какие средства поехать? Конечно, кредит! Ведь платеж всего 9 400 руб. в месяц.

Следом за отпуском захотелось обновить машину, потом компьютер, потом банк предложил супругам кредитные карты на «непредвиденные расходы». Так незаметно у семьи накопилось долгов на сумму более 2 млн. рублей, а ежемесячный платеж превысил 60 000 руб. при общем доходе 84000 руб.

Кризис подобрался неожиданно: компания, в которой работал Алексей, закрылась, весь штат расформировали. В течение 3-х месяцев он не мог найти подходящее место работы, семья кое-как жила и справлялась с кредитами благодаря подработкам Алексея в такси, выходному пособию после сокращения и зарплате Татьяны. Супруги пытались экономить на всём.

Через 3 месяца Алексей устроился на новую работу, с более высоким доходом, и супруги решили обратиться к специалисту, который помог бы выбраться из кредитной ямы. Перед консультацией я дала им задание собрать все данные по доходам, расходам и кредитам в таблицы.

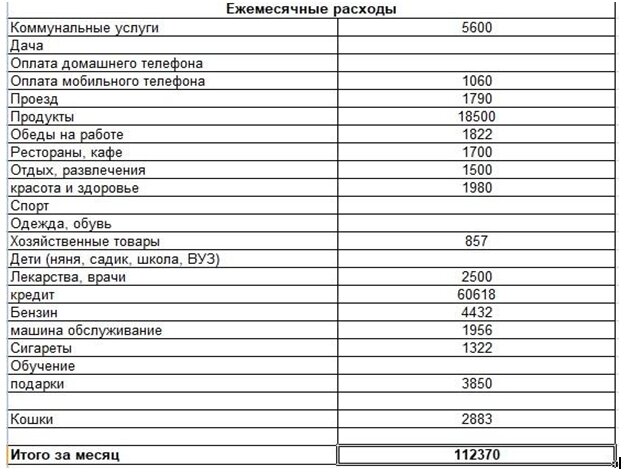

Расходы:

Доходы:

Кредиты:

На консультации мы выбрали стратегию «снежной лавины»: избавиться сначала от самых дорогих кредитов, у которых наибольшая процентная ставка.

Несмотря на все жизненные трудности, супруги старались не допускать просрочек по платежам. Это очень важно для кредитной истории. Я порекомендовала обратиться в банк и уточнить возможность рефинансирования кредитов.

На момент обращения в Банке 2 было оформлено 3 кредитных продукта со ставками 19, 20 и 28% годовых. Имело смысл собрать их в один кредит и рефинансировать под более низкий процент. Это получилось: супругам одобрили кредит на 520 000 рублей с процентной ставкой 16,5% годовых. Они благополучно закрыли его и две кредитные карты. Ежемесячный платеж вместо 19 072 руб. составил 12 784 руб.

Кредит из Банка 3 с остатком 744 807 руб. и ставкой 22% получилось перекредитовать в том же банке. На момент обращения Алексею предложили интересный вариант – сумму в 750 000 руб. под 14% годовых. Ежемесячный платеж составил 17 451 руб. вместо 23 766 руб.

Суммарно в течение 2-х месяцев кредитная нагрузка на семейный бюджет снизилась на 12603 руб.

Банк, на карту которого Алексей теперь получает зарплату, предложил кредит на выгодных условиях – 450 000 под 11% годовых. Этой суммы было достаточно, чтобы погасить кредиты в банках 1 и 4.

После всех процедур ситуация по кредитам у Коротковых выглядела следующим образом:

Кредитную нагрузку удалось снизить с 60 618 руб. до 39 719 руб.!

В результате супруги стали более уверенно смотреть в свое финансовое будущее. Вспомнили, что, кроме кредитов, у них есть еще и цели – рождение ребенка, поездка в теплую страну. Это придало им уверенности и вдохновения и дальше улучшать свою финансовую ситуацию.

Автор: Наталья Соколовская, эксперт проекта «Финансовое здоровье», независимый финансовый советник, сертифицированный тьютор (тренер) по повышению финансовой грамотности населения, коуч, тренер, член Ассоциации коучей и тренеров ICTA