В России в ближайшие годы планируется к запуску масштабная программа модернизации тепловой генерации. По масштабам ее уже сопоставили с планом ГОЭЛРО времен РСФСР. В рамках ее реализации обострится конкуренция между углем и газом как видами топлива, потребляемого энергомощностями. Об актуальности и перспективах модернизации угольной генерации - в материале Института проблем естественных монополий (ИПЕМ) на основе доклада, представленного замгендиректором Института Александром Григорьевым на круглом столе Комитета Государственной Думы РФ по энергетике на тему "Модернизация объектов электрогенерации: источники финансирования".

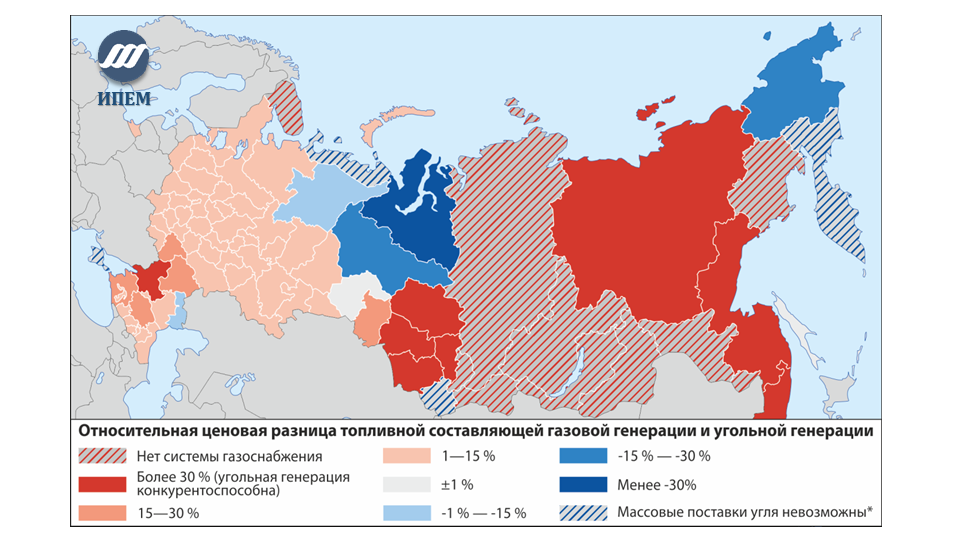

Критерием конкурентоспособности угольной генерации является относительная ценовая разница между топливными составляющими для газовой и угольной генерации. Исследование по зарубежным странам показало, что угольная генерация может развиваться лишь при относительной ценовой разнице не менее 30%. Средний коэффициент полезного использования топлива (КПИТ) для угольной генерации России оставляет 35% (350 г у. т./кВт·ч).

В России угольная генерация неконкурентоспособна в сравнении с газовой во многих регионах страны, особенно в Европейской части России (ЕЧР) и на Урале. В будущем возможно увеличение среднего КПИТ газовой генерации до уровня европейских стран, т. е. до 50% (250 г у. т./кВт·ч). При таком раскладе конкурентоспособность угольной генерации дополнительно снижается, она перестаёт быть конкурентоспособной в Ростовской области, Алтайском крае и Томской области.

В перспективе мощность угольной генерации будет возрастать в Восточной Сибири и на Дальнем Востоке из-за роста спроса на электроэнергию. Одновременно с этим она будет снижаться для ЕЧР, Урала и Западной Сибири из-за её низкой конкурентоспособности. В целом, по России мощность угольной генерации будет сокращаться в случае дальнейшего отсутствия специальных мер поддержки угольной генерации. Ожидается сокращение мощности крупной угольной генерации (т. е. ТЭС мощностью от 100 МВт) на 27%, т.е. с 41,2 ГВт до 30,2 ГВт. Внутренний спрос на энергетический уголь сократится на 27%, а поставки угля сократятся на 36 млн т, что составляет 9,2% от уровня добычи за 2016 г.

Для большей части угольной промышленности, включая Кузбасс, социальный риск от снижения объёмов угольной генерации достаточно низок, т. к. имеются альтернативные рынки сбыта: сохраняющаяся угольная генерация, котельные, мировой рынок, металлургия, производство электродов и т. д. Высокий риск социальных потрясений наблюдается только для г. Инта Республики Коми и городов востока Донецкого бассейна (Гуково и Зверево в Ростовской области), т. к. там себестоимость угля достаточно высока (≥ 2 тыс. руб./т), а рынком сбыта является угольная генерация ЕЧР, где угольная генерация неконкурентоспособна или находится на грани конкурентоспособности. В целом, в зоне социального риска расположены три моногорода суммарной численностью населения более 110 тыс. чел.

В случае повышения КПИТ угольной генерации до уровня в 40%, она остаётся конкурентоспособной в Ростовской области и Алтайском крае в долгосрочном периоде. Для сохранения конкурентоспособности угольной генерации в Ростовской области необходимо добиться дополнительного снижения стоимости добычи местного угля до 2000 руб./т. В результате сохранения угольной генерации в данных регионах сохранится внутренний спрос на антрацит и каменный уголь, получится избежать социальных кризисов в моногородах. В Инте в случае строительства отвода от газопровода «Бованенково — Ухта» окажется слишком низкая стоимость газа, что снижает конкурентоспособность угольной генерации. Необходим анализ различных вариантов выхода из ситуации: либо субсидирование перевозок угля на Череповецкую ГРЭС, либо строительство новой ТЭС в Инте или же закрытие шахты.

В случае сохранения среднего КПИТ угольной генерации на уровне в 35% и росте среднего КПИТ газовой генерации до 50% мощность крупных угольных ТЭС составит к 2030 г. 30,2 ГВт или 11,7% от установленной мощности электростанций ЕЭС России. Сокращение мощности угольной генерации по сравнению с текущим уровнем составит 27%. При повышении КПИТ крупной угольной генерации до 40% её мощность увеличится до 34,0 ГВт (13,2%). При данном сценарии сокращение мощности угольной генерации по сравнению с текущим уровнем составит всего 19—22%.

В качестве одного из способов стимулирования инвестиций в ТЭС можно отметить механизм конкурентного отбора мощности новых генерирующих объектов (КОМ НГО), действующий с 2016 г. и направленный на решение проблемы дефицита мощности в отдельных регионах ЕЭС. Данный механизм допускает равное участие угольных и газовых ТЭС. Альтернативным механизмом является предложенная Минэнерго России схема реконструкции (модернизации) ТЭС. Согласно проекту Минэнерго России от января 2018 г. в рамках этого механизма допускается участие угольных ТЭС на равных условиях с газовыми с ограничением по возрасту подлежащего замене оборудования, но с уточнением, что наработка оборудования должна быть не менее 100–200 тыс. часов, либо возраст не менее 40 лет и т. д. В качестве недостатков механизма с т. з. развития угольной генерации можно отметить, что основным критерием конкурсного отбора заявок является стоимость мощности, а не электроэнергии. Угольные ТЭС отличаются более высокой стоимостью строительства по сравнению с газовыми. Данный принцип ставит проекты по развитию угольной генерации в невыгодное положение, даже если такие проекты обеспечивают более низкую приведённую цену электроэнергии за период жизненного цикла ТЭС. Также к недостаткам можно отнести отсутствие чёткого разграничения между строительством новых генерирующих объектов и реконструкцией ТЭС.

Для обеспечения эффективного развития угольной генерации при проведении конкурсного отбора заявок необходимо дополнительно учитывать критерий стоимости электроэнергии либо перейти от учёта стоимости мощности к учёту приведённой стоимости электроэнергии. Необходимо чётко разграничить какие проекты относятся к новому строительству, а какие — к реконструкции. Следует рассмотреть возможность ввода ограничений на допустимый вид топлива при формировании технических требований, утверждаемых распоряжением Правительства РФ для решения проблем Донбасса и Инты.

Процесс обновления угольной генерации России должен осуществляться с учётом следующих условий. Во-первых, необходимо повысить КПИТ угольной генерации до уровня, на котором она будет конкурентоспособна с газовой генерацией, т. е. КПИТ новых и реконструируемых ТЭС в ЕЧР и на Урале должен составлять не менее 40%, а КПИТ новых и реконструируемых ТЭС в Сибири и на Дальнем Востоке – не менее 35–37%. Во-вторых, необходимо осуществить переход на сухое удаление золошлаковых отходов ТЭС с созданием продуктов стабильного качества, т. е. гидрозолоудаление на новых и реконструируемых угольных ТЭС должно быть заменено альтернативными технологиями золошлакоудаления (сухое, полусухое, полумокрое, с предварительной грануляцией). В-третьих, необходимо обеспечить приоритетное оснащение угольной генерации оборудованием российского производства с целью развития отечественного энергетического машиностроения (например, путём ввода льготных условий возврата инвестиций для проектов, предполагающих использование отечественного оборудования на новых и реконструируемых ТЭС).

Перспективная волна вводов объектов генерации должна сопровождаться созданием и реализацией программы развития отечественного энергомашиностроения. Целью такой программы должно быть освоение серийного производства энергетического оборудования, конкурентоспособного на отечественном и мировом рынках. Потенциальными видами оборудования для угольной генерации являются котлы для сжигания угля в циркулирующем и пузырьковом кипящем слое, котлы и турбины, рассчитанные на сверхкритические и суперсверхкритические параметры пара и оборудование для утилизации золошлаковых отходов. На первом этапе «от НИОКР до опытных экземпляров» предполагается использовать имеющийся инструментарий Минпромторга России, в т. ч. специнвестконтакты и консорциумы. На втором этапе «от опытных экземпляров до серийного выпуска» инструментом должны стать поддержка угольной генерации в рамках механизмов обновления ТЭС. На третьем этапе «серийный выпуск выход на зарубежные рынки» предполагается использование механизмов стимулирования экспорта (инструментарий Минэкономразвития России).

Главным вызовом для развития угольной генерации на настоящий момент является регулирование выбросов парниковых газов (ПГ). В 2018–2019 гг. Правительством РФ будут приняты документы, определяющие политику регулирования выбросов ПГ и существует риск выбора радикальных методов регулирования ПГ – например, углеродного налога или квот на выбросы. Угольная генерация крайне уязвима к регулированию выбросов ПГ, т. к. удельные выбросы CO2 при сжигании угля составляют 2,7–2,9 т CO2/т у. т., а при сжигании единицы природного газа – 1,6 т CO2/т у. т. Следовательно, при вводе углеродного налога в размере 600 руб./т CO2 (около 10 $/т CO2) угольная генерация станет неконкурентоспособной даже в Кемеровской области.

Дополнительным перспективным риском является возможная газификация Восточной Сибири. При реализации обоих рисков (углеродный налог и газификация Восточной Сибири) угольная генерация останется конкурентоспособной только в тех регионах, где отсутствует система газоснабжения, а также в Красноярском крае и в трёх регионах Дальнего Востока.

Дополнительно:

- Презентация "Актуальность и перспективы модернизации объектов угольной генерации" (pdf), 19 февраля, 2018

Следите за новостями и публикациями ИПЕМ на официальных страницах в Яндекс.Дзен и Facebook!

Также по теме:

- Повышение энергоэффективности – наиболее целесообразный путь климатического регулирования в России, Ю. Саакян, 23 ноября, 2017

- Промышленность России: итоги 10 месяцев 2017 года, 16 ноября, 2017

- В октябре Россия почти на 10 процентов увеличила добычу угля, Российская газета, 16 ноября, 2017

- Угольная промышленность: тренды в отрасли, А. Григорьев, Континент Сибирь, 28 августа, 2017

- Угольный поворот, Континент Сибирь, А. Фадеев, 27 января, 2017