Теперь штраф за уплату НДФЛ позже срока можно избежать. Компаниям больше не придется идти на уловку — подавать уточненную 6-НДФЛ, чтобы не платить штраф. Поможет постановление Конституционного суда от 06.02.2018 № 6-П.

Как налоговики находят просрочку НДФЛ?

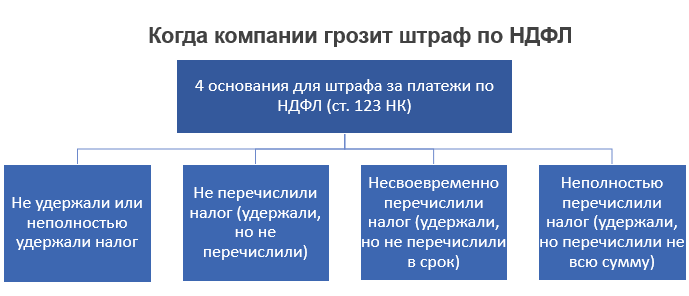

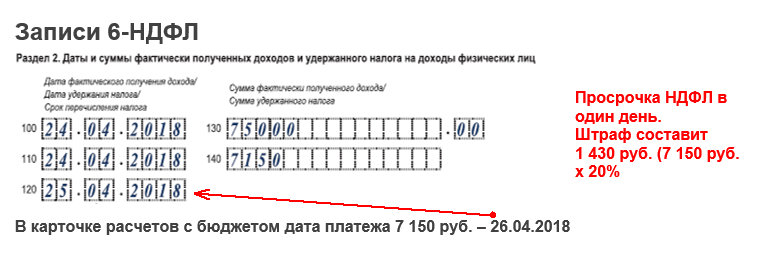

Если компания задерживает уплату НДФЛ, налоговая начисляет штраф мгновенно (ст. 123 НК). Даже один день пропуска платежа чиновники считают основанием для штрафа.

Для начисления штрафа, инспекторы используют данные формы 6-НДФЛ и карточки расчетов с бюджетом. В строке 120 формы 6-НДФЛ вы показываете дату, не позже которой нужно перечислить НДФЛ. В строке 140 — сумму, которая должна поступить в бюджет. Из нее налоговики вычитают возвращенный НДФЛ из строки 090.

Если компания перечислила НДФЛ позже даты из строки 120 налоговая видит просрочку в карточке расчетов с бюджетом. Ее ведет отдел по учету начислений и платежей в налоговой. Инспектор отдела камеральных проверок вносит сведения об уплаченных налогах на основании платежек компании.

Какую уловку раньше использовали компании, чтобы избежать штрафа?

Раньше, чтобы избежать штрафа, компании подавали уточненную форму 6-НДФЛ. Перед сдачей уточненки организация перечисляла пени и недостающую сумму налога, если была недоимка.

Если бухгалтер успевал это сделать до того, как налоговики нашли ошибку или назначили выездную проверку, компания могла избежать штрафа (подп. 1 п. 4 ст. 81 НК). Суд поддерживал такой подход компаний.

Пример

Постановление ВАС от 18.03.2014 № 18290/13. В этом деле компания — налоговый агент заменила в исходном отчете техническую информацию, даже не налог. Тем не менее ее освободили от штрафа за просрочку уплаты налога.

Неоднозначная судебная практика после решения ВАС

После выхода постановления ВАС судьи принимали решения как в пользу компаний — налоговых агентов, так и в пользу инспекторов.

Конституционный суд упростил работу бухгалтера

Нужно ли подавать уточненный отчет, чтобы налоговый агент получил освобождение от штрафа за просрочку налога? По мнению Конституционного суда, избежать штрафа можно, даже если компания гасит недоимку и платит пени до подачи первичного отчета. Иначе она имеет менее выгодное положение, чем организация, которая допустила ошибки в отчете и подала уточненку (постановление Конституционного суда от 06.02.2018 № 6-П).

После постановления Конституционного суда № 6-П проблем с НДФЛ станет меньше. Не придется тратить время на поиск погрешностей в 6-НДФЛ, которых может и не быть, на подготовку уточненки.

Конституционный суд обязал всех применять постановлении № 6-П. Если вдруг ваш налоговый инспектор попытается начислить штраф, покажите ему пункт 2 данного постановления.

Штраф за ошибку в СЗВ-М можно снять полностью

СЗВ-М указывают код отчетного месяца. Компании часто ошибаются в коде периода — вместо месяца, за который сдают отчет, ставят месяц, в котором его отправляют. Например, в отчете за март вместо кода 03 ставят код 04. Штраф за такое нарушение можно оспорить через суд полностью.

Пример

Компания заметила ошибку в коде отчетного периода, когда крайний срок сдачи отчета уже прошел. Бухгалтер направил новый отчет уже с правильным кодом, а в ответ ПФР выписал штраф 500 руб. по каждому человеку в отчете (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). Получилось 48 тыс. руб. Компания оспорила штраф, но суд первой инстанции сначала только снизил его размер. А «апелляция» отменила штраф в полной сумме.

Аргументы, работающие в суде для защиты компании:

- сведения за конкретный месяц фонд уже получал ранее. Поэтому об опоздании речи не идет;

- первоначальный отчет с ошибкой в поле для номера отчетного периода был представлен с кодом «исхд»;

- организация представляла возражения на акт проверки с пояснениями, почему исправила ошибку.

Верховный суд с этими доводами полностью согласен (определение Верховного суда от 22.01.2018 № 301-КГ17-20650).

Если вы неправильно указали код периода в СЗВ-М, попробуйте отменить штраф до суда. Для этого подготовьте возражения. Возможно, ПФР учтет ваши объяснения, снизит размер штрафа или отменит его. Тогда вам не придется обращаться в суд.

Если это не поможет, подавайте иск к ПФР. Право оспорить штраф в суде дает статья 18 Закона № 27-ФЗ.В исковом заявлении требуйте отменить штраф полностью. Суд может смягчить наказание максимально. В любом случае вы сможете как минимум снизить штраф.

Дальше надо понять, как отчитываться за месяц, который указали по ошибке, например, если по ошибке указали код месяца 04, а надо было 03. Если после ваших возражений фонд исправил код отчетного периода с 04 на 03, направьте в ПФР новый отчет за апрель с кодом «исхд».

Если фонд отказался принять правку, посмотрите, поменялся ли у вас в апреле состав работников и подрядчиков. Если нет, то ничего исправлять не нужно. У вас получится, что вы заранее отчитались за апрель. Это не ошибка.

Если в апреле пришли новые работники, то сдайте дополняющую СЗВ-М. В строке «Отчетный период» поставьте 04, в строке «Тип формы» — «доп». Если кто-то уволился в марте, то сдайте на них отменяющую СЗВ-М за апрель. В строке «Отчетный период» поставьте 04, а в строке «Тип формы» — «отмн». Так как вы исправляете данные за апрель, отменяющую и дополняющую формы безопаснее сдать не позднее 15 мая.

24 часа в сутки 7 дней в неделю

Команда «Первого БИТ» ежедневно решает сотни задач и вопросов Клиентов.Попробуйте сопровождение у профессионалов «Первого БИТа» бесплатно!

Если вы нуждаетесь в консультации и помощи квалифицированных специалистов, эксперты «Первого БИТа» помогут вам в решении любых задач.