3-НДФЛ за 2017 год сдается в установленный для нее НК РФ срок. Вообще, это 30 апреля, но в 2018 году будет «выходной» перенос. Рассмотрим, кто и как должен ее оформить.

Кому нужно подавать 3-НДФЛ в 2018 году?

Чтобы понять, кому следует представлять налоговую декларацию 3-НДФЛ за 2017 год, обратимся к НК РФ. Ст. 229, посвященная этому документу, в части определения круга лиц, обязанных подать декларацию по итогам года, указывает на несколько категорий плательщиков:

- ИП и частнопрактикующие лица в отношении доходов, получаемых ими от осуществляемой в таком качестве деятельности (п. 1 ст. 227 НК РФ);

- иностранные граждане, работающие по найму в организациях, у ИП, частнопрактикующих или физлиц (п. 1 ст. 227.1 НК РФ), если (п. 8 ст. 227.1 НК РФ):

- полученный ими за год доход требует начисления налога в сумме, превышающей величину уплаченных фиксированных платежей;

- иностранец покидает Россию до завершения года и его доход за период работы превысил объем, отвечающий сумме уплаченных фиксированных платежей;

- произошло аннулирование приобретенного патента;

- физлица, получившие подлежащие налогообложению доходы, с которых источником их выплаты не был удержан налог (п. 1 ст. 228 НК РФ).

К числу доходов, связанных с последним пунктом этого перечня, относятся:

- разного рода вознаграждения, полученные от лиц, не считающихся налоговыми агентами, в т. ч. плата за аренду имущества;

- доходы, возникшие в результате продажи имущества, если они не освобождены от обложения налогом в силу определенного срока владения (п. 17.1 ст. 217, пп. 3, 4 ст. 217.1 НК РФ);

- выплаты, поступившие от зарубежного источника;

- вознаграждения, выплаченные налоговым агентом, не удержавшим налог и не подавшим сведения о неудержании в ИФНС;

- доходы от выигрышей в азартных играх (лотерее), если они выдаются не букмекерской конторой или тотализатором;

- выплаты, получаемые наследником автора произведений искусства (науки) или изобретателя из использования соответствующих произведений (изобретений);

- доходы, возникшие в результате дарения имущества или денег, если они не освобождены от налогообложения из-за совершения этой операции между членами семьи или близкими родственниками (п. 18.1 ст. 217 НК РФ);

- денежные средства, полученные от некоммерческой организации в качестве компенсации стоимости недвижимости или ценных бумаг, передававшихся туда для пополнения целевого капитала этого юрлица, если они не освобождаются от налогообложения в силу определенного срока владения имуществом, имевшего место до передачи в капитал (п. 52 ст. 217 НК РФ).

Таким образом, необходимость в представлении декларации о доходах за год может возникнуть у любого физлица, а не только у ИП, частнопрактикующих лиц или иностранцев, работающих в России. Освобождаемыми от этой обязанности являются иностранцы, получающие доход за год в величине, позволяющей налогу с нее не выходить за пределы суммы уплаченных ими фиксированных платежей.

Если физлицо обязано сдать декларацию, то подавать ее нужно обязательно даже в том случае, когда по результатам расчетов, сделанных в ней, налог не должен уплачиваться. В такой ситуации декларация будет служить обоснованием того, что обязанность по уплате налога правомерно отсутствует.

На каком бланке делать 3-НДФЛ за 2017 год и где его скачать?

Бланк декларации 3-НДФЛ за 2017 год придется использовать новый, поскольку в приказ ФНС России от 24.12.2014 № ММВ-7-11/671@, утвердивший ту ее форму, которая была введена для отчета за 2015 год и с некоторыми корректировками применялась в течение 2016-2017 годов, внесены изменения (приказ ФНС России от 25.10.2017 № ММВ-7-11/822@). Касаются они всех приложений приказа № ММВ-7-11/671@ (т. е. самой формы, порядка ее заполнения и формата электронной отчетности).

Вступление этих изменений в силу приурочено к дате 18.02.2018. В тексте приказа № ММВ-7-11/822@ прямо указано, что формировать декларацию 3-НДФЛ за 2017 год нужно на бланке обновленной формы, под которую откорректированы правила ее заполнения и, соответственно, электронный формат этого документа.

О том, что изменилось в бланке 3-НДФЛ, читайте в публикации «3-НДФЛ за 2017 год сдаем по новой форме».

В этом же материале можно скачать бланк 3-НДФЛ за 2017 год, отвечающий обновленным требованиям к его форме.

Несмотря на то что форма бланка при его обновлении, как правило, корректируется только в определенных разделах, которые могут быть не нужны для заполнения лицу, оформляющему декларацию, использовать актуальную форму следует обязательно, т. к. подача на недействительном бланке расценивается как непредставление декларации. Требование о соблюдении установленной формы отчетности содержит п. 3 ст. 80 НК РФ.

Правила заполнения декларации 3-НДФЛ за 2017 год

Правила, по которым декларацию следует заполнять, содержит тот же приказ ФНС России № ММВ-7-11/671@ (в его обновленной редакции), которым утверждена форма ее бланка.

Заполняются в ней обязательные для всех налогоплательщиков листы (титульный, разделы 1 и 2) и прочие, из которых необходимо выбрать нужные для заполнения в связи с наличием дохода определенного вида. Если для отражения нужной информации не хватает места на листе, отведенном для нее, то создаются дополнительные страницы этого листа.

Заполнить и отправить декларацию 3-НДФЛ можно в личном кабинете налогоплательщика (ЛКН) на сайте ФНС.

О порядке заполнения 3-НДФЛ в ЛКН можно узнать в материалах:

Если по каким-то причинам получить доступ в ЛКН не представляется возможным, то формуляр можно сдать на бумажном носителе. На сайте ФНС доступна программа для формирования декларации по форме 3-НДФЛ .

Скачать ее можно здесь.

Пример:

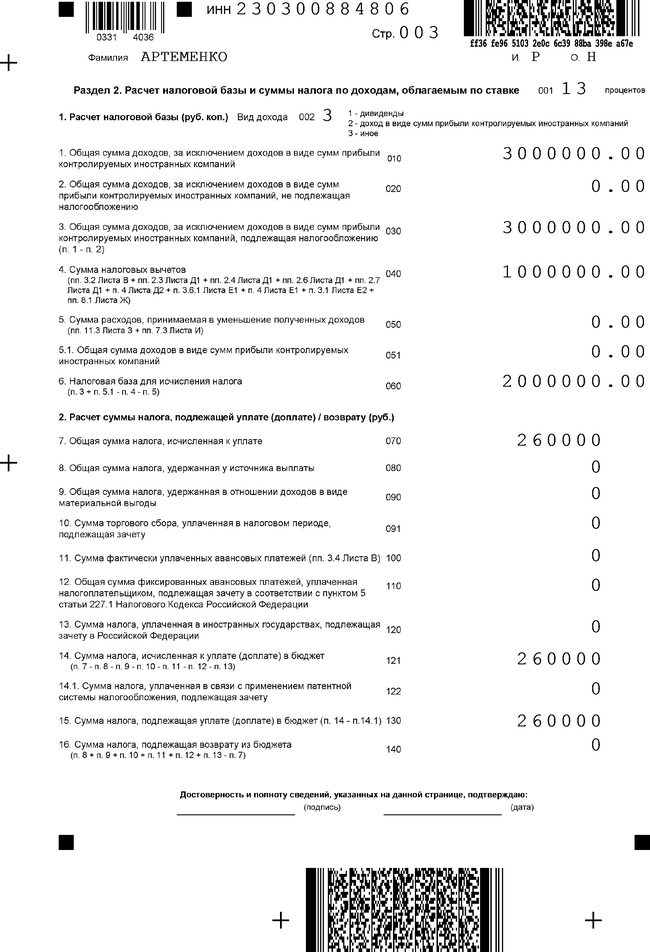

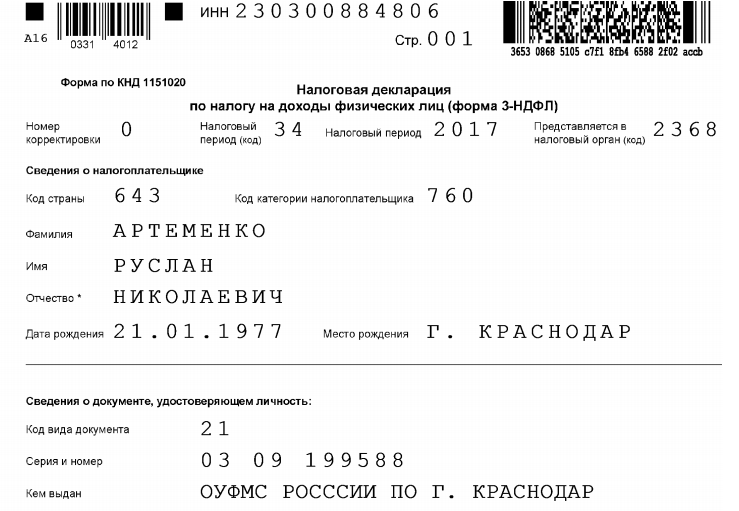

Артеменко Руслан Николаевич в 2017 году продал Степанову Артему Олеговичу квартиру, приобретенную в 2015 году, за 3 000 000 руб. По окончании года он обязан подать декларацию 3-НДФЛ за 2017 год. Но заполнить ему следует не все листы формуляра, а только титульник, 1 и 2 разделы, лист А и Д2.

При исчислении НДФЛ к уплате Артеменко Р.Н. применил имущественный вычет в размере 1 000 000 руб.

Рассмотрим порядок заполнения раздела 2 декларации.

В стр. 010 указываем полную стоимость проданного имущества – 3 000 000 руб.

В стр.040 фиксируем сумму вычета – 1 000 000 руб.

В стр. 060 отражаем разницу между продажной ценой имущественным вычетом – 2 000 000 руб.

В стр. 070 исчисляем сумму налога к уплате 26 000 руб. (2 000 000 руб. × 13%)

Наши специалисты подготовили образец оформления декларации 3-НДФЛ при продаже недвижимости за 2017 год.

Общие требования к оформлению таковы:

- каждый лист декларации должен содержать информацию только на одной его стороне (без двусторонней печати) и иметь порядковую нумерацию;

- скреплять листы в местах отражения штрихкодов нельзя;

- при заполнении вручную текст вносят печатными буквами чернилами синего или черного цвета;

- ошибки, исправления, помарки недопустимы;

- выравнивание текста, заполняемого от руки, осуществляется по левому краю документа, при заполнении на компьютере — по правому;

- в полях, для заполнения которых информации нет, следует проставить прочерки;

- суммы доходов должны указываться в рублях и копейках, а налог — в целых рублях (до целого рубля округляются копейки, превышающие сумму 49 коп.);

- для указания дробей и дат используются разделительные знаки в виде наклонной черты или точки (в зависимости от вида дроби) и точек (для дат);

- доходы и расходы, выраженные в валюте, пересчитываются по курсу на дату, соответственно, получения или расходования;

- все данные для заполнения должны быть взяты налогоплательщиком из соответствующих документов (справок о доходах, платежных документов, расчетов, справочников, свидетельств);

- листы декларации налогоплательщику (или его представителю) следует подписать, проставив дату совершения этого действия.

К декларации, направляемой в ИФНС, прилагаются документы, подтверждающие сведения, внесенные в нее, и копия документа, свидетельствующего о наличии соответствующих полномочий у представителя. Возможно составление реестра подтверждающих документов.

О том, на что обратить внимание ИП при оформлении декларации, читайте в статье «Декларация 3-НДФЛ для ИП: особенности заполнения».

Сроки и способы подачи 3-НДФЛ в 2018 году

В качестве крайнего срока для представления 3-НДФЛ за год НК РФ (п. 1 ст. 229) указывает 30 апреля года, наступающего после отчетного. По общему для сроков, приводимых в НК РФ, правилу (п. 7 ст. 6.1) он при совпадении с общевыходным днем может смещаться вперед на ближайший следующий за выходным будний день. Поскольку 30.04.2018 выходной, декларацию следует сдать не позднее четверга, 03.05.2018.

В течение года необходимость в сдаче отчета возникает, если (п. 2 ст. 229 НК РФ):

- ИП или частнопрактикующим лицом прекращена деятельность в этом качестве. Сдать декларацию им нужно в течение 5 рабочих дней с даты завершения деятельности.

- Иностранец прекращает деятельность на территории РФ и выезжает за ее пределы. Декларацию ему нужно подать не позднее чем за 1 месяц до выезда. Причем декларированию в этом случае подлежат его доходы как от трудовой деятельности, так и те, с которых источник их выплаты не удерживает налог.

За налогоплательщиками сохраняется право не отражать в декларации доходы, не подлежащие обложению налогом, а также те, с которых налог уже удержан в необходимых суммах, если это не влияет на предоставление налоговых вычетов (п. 4 ст. 229 НК РФ).

Подать декларацию можно на бумаге (лично, через представителя, посредством почты) или электронно (через личный кабинет налогоплательщика на сайте ФНС). В первом случае формируются 2 экземпляра документа, на одном из которых при приеме ИФНС проставит отметку об этом.

Итоги

К представлению декларации 3-НДФЛ по итогам года НК РФ обязывает достаточно широкий круг плательщиков этого налога: ИП и частнопрактикующих лиц всегда, иностранцев и иных физлиц — при наличии определенных обстоятельств. Декларация формируется на бланке установленной формы актуального образца с соблюдением требований к заполнению. Сдать ее нужно не позднее установленного для этого законодательно срока. В 2018 году (для отчета за 2017 год) он истекает 03 мая.