Публикуем выступление нашего генерального директора на конференции газеты «Ведомости» Финтех-2018. Узнайте, как Penenza конкурирует с банками за внимание малого бизнеса и в чем преимущества скоринговой модели Penenza.

Выступление на II международной конференции о цифровой трансформации экономики и новых финансовых технологиях ФИНТЕХ -2018.

В своем выступлении я расскажу о том, что помогло нашему проекту вырасти, и от чего глобально зависит успех финансово-технической революции.

Краудлендинг (кредитование физическими и юридическими лицами) существует давно, первые проекты появились в США более 12 лет назад. Подобные активности были и на нашем рынке, однако серьезных проектов не было, а все начинания ни к чему существенному не приводили.

В связи с существенными изменениями на российском рынке, несколько лет назад стали появляться подобные площадки.

Первая составляющая успеха стартапа финтех-индустрии – возникновение соответствующих условий для становления рынка.

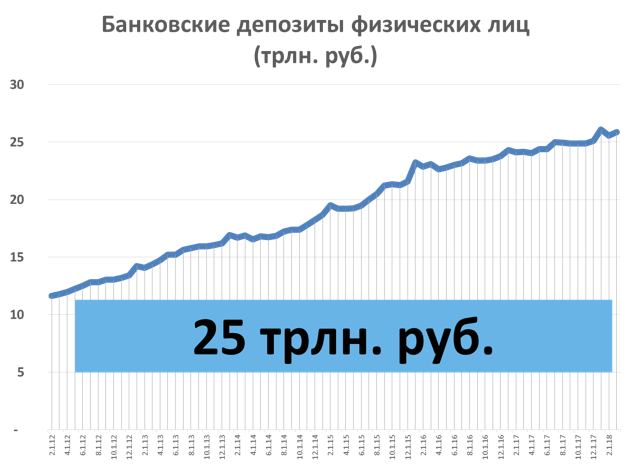

С 2012 года депозиты физических лиц в банках увеличиваются, наблюдается плавный рост. 25 трлн. рублей хранится в банках.

Если до 2014 года портфель банковских кредитов постоянно рос, то в 2014 году в связи с влиянием геополитики наблюдается стремительное падение. Сегодня мы уже видим неудовлетворенный спрос на уровне 1 трлн. рублей – именно столько сейчас недополучают субъекты МСП. Однако это консервативная оценка, поскольку в портфелях многих банков остались старые кредиты, которые плохо обслуживаются, и анализировать нужно другие цифры.

Мы построили актуальный график, основанный на данных ЦБ, на котором видно, что месячная выдача кредитов субъектам МСП плавно росла и достигала 700 млрд. рублей, но в 2014 году ситуация изменилась, и рынок стал обваливаться. В среднем 200 млрд. кредитных рублей выдается бизнесу. Получается, что бизнесмены недополучают порядка 2,5 трлн рублей.

Сегодня рынок демонстрирует, что у физических лиц есть деньги. Также есть неудовлетворенный спрос на кредиты. Именно это сочетание рождает новые возможности. Однако они не могут быть реализованы стандартными способами.

Доля просроченной задолженности субъектов МСП плавно падала от 8% к 6%, но в 2014 году резко выросла до 16%.

Просроченная задолженность по кредитам составляет более 3 месяцев. Согласно нашей практике, если плотно работать с подобными заемщиками, половину просроченных платежей все же удается вернуть, а другая половина уходит в дефолт. В свою очередь банки не уделяют много внимания взысканию платежей с мелких заемщиков, из чего следует, что у них 2/3 займов - дефолтные.

Если дефолт получается на уровне 10%, то с учетом стоимости привлеченных денег банк выдает займы под 20% годовых. Тут следует отметить, что, чем выше ставка, тем больше вероятность того, что включится «спираль ухудшения качества клиента», поскольку дорогой займ привлекает неблагонадежных клиентов.

Вторая составляющая успеха стартапа финтех-индустрии – качество регулирования отрасли и возможность заключения онлайн-договоров.

Учитывая риски, мы не кредитуем всех приходящих к нам клиентов, мы выдаем целевые займы и выбрали для себя рынок участников госзаказа, конкурентное преимущество которого – наличие ЭЦП.

Если делать скоринговые модели, то мы, как стартап, не обладаем большими данными, у нас нет накопленной истории, однако в нашем ведении находится огромное количество открытой информации. Не так давно стали доступны реестры юридических лиц и финансовая отчетность Росстата. На основе открытых данных мы, в отличие от банков, которые оценивают риски заемщиков, построили совершенно иную модель оценки риска займов. Довольно часто у нас получают займы те, кто в банках получил отказ.

На сегодняшний день на нашей площадке работает 2 000 инвесторов, 14 000 заемщиков. За два года мы выдали 26 000 займов на 18 млрд рублей. В отличие от банковской просрочки в 16%, просроченная задолженность у нас составляет 0,4%, из которой 0,2% - дефолты. Инвесторы получают 20% годовых.

У нас за год около 13 000 – 15 000 займов в операционном процессе обслуживается всего десятком специалистов. Программистов у нас, как и в любом стартапе, гораздо больше.