Автор - Лекаркина Надежда Константиновна

Заместитель генерального директора ЦЭПЭС

кандидат экономических наук

Сайт - www.otsenk.ru

Больше материалов на сайте журнала «Оценка инвестиций»

Нередко предприятия владеют имуществом (активами), которое не участвует в основной производственной деятельности. Такие активы называют непрофильными.

Порядок выявления непрофильных активов для госкорпораций (акционерных обществ с государственным участием, в которых Российская Федерация владеет более 50% акций) определен методическими указаниями по выявлению и отчуждению непрофильных активов от 3 августа 2016 г. Для других предприятий он может быть произвольным. Поскольку порядок выявления непрофильных активов для госкорпораций подробно рассмотрен в методике[1] и не может быть как-то модифицирован или оптимизирован, в рамках настоящей статьи рассмотрим варианты выявления непрофильных активов для обычных предприятий (в которых Российская Федерация владеет менее 50% акций либо не владеет вообще) с учетом возможной оптимизации или модификации разработанной методике[2]. Дополнительно в рамках анализа активов целесообразно определять их ликвидность, цену владения (расходы на содержание и ремонт, налоговое бремя и т. д.), степень опасности.

Первым шагом к любому анализу активов является их инвентаризация - проверка наличия и состояния объектов имущества предприятия, а именно выявление фактического наличия имущества и неучтенных объектов и сопоставление фактического наличия имущества с данными бухгалтерского учета.

Затем формируется Реестр всех активов Общества. Это применимо в принципе для любых предприятий и необходимо для дальнейшего анализа активов.

Далее выделяются активы, которые напрямую участвуют в производственном цикле предприятия или используется для основного вида деятельности и на этом этапе их анализ завершается, поскольку это профильные активы.

Что касается имущества, не входящего в данную группу, то необходимо определить его полезность для предприятия. Для этого анализируются:

- функция, выполняемая объектом на предприятии;

- доходность;

- местоположение;

- разрешения или лицензии, связанные с данным объектом;

- его социальная значимость (для, например, столовых, спортивных комплексов, общежитий, используемых сотрудниками предприятия);

- наличие заключенных контрактов или иных обязательств, связанных с использованием объекта (возможно данный объект используется в качестве залога в банке);

- ликвидность;

- затраты на содержание;

- налог на имущество для данного объекта;

- рыночная, ликвидационная и инвестиционная стоимость;

- проблемы, связанные с их использованием;

- прочие детали, связанные с использованием объекта.

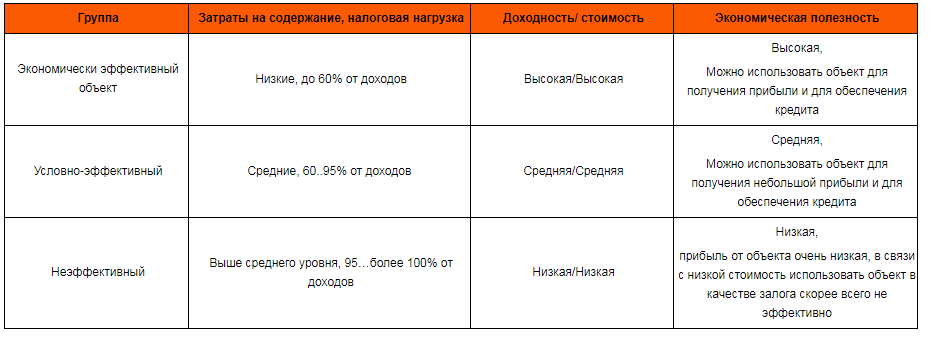

Далее определяется экономическая эффективность объекта. Выделяются объекты: экономически эффективные, условно-эффективные, неэффективные.

По итогам анализа предполагается, что экономически эффективные объекты должны функционировать далее без изменений, в условно-эффективных объектах необходимо провести оптимизацию издержек, для неэффективных объектов должен быть проведен инвестиционный анализ. Основными факторами в инвестиционном анализе должны быть потенциальные возможности объекта к увеличению прибыли и к снижению затрат.

Таким образом, следующим шагом в анализе является определение его инвестиционной привлекательности в соответствии с таблицей.

В процессе анализа выявляются объекты с различной инвестиционной привлекательностью.

Для объектов с высокой инвестиционной привлекательностью целесообразно подготовить инвестиционную документацию и привлечь инвесторов для дальнейшего развития данных объектов. Для улучшения эффективности таких объектов привлекаются дополнительные источники финансирования, проводятся мероприятия по снижению финансовых затрат, связанных с содержанием и обслуживанием активов, повышению эффективности использования данных активов, повышению капитализации, повышению конкурентоспособности объектов.

Если у предприятия нет возможности развития таких объектов, то целесообразно их реализовать как инвестиционный проект, в таком случае цена реализации будет выше, может даже в разы по отношению просто к реализации экономически неэффективного актива.

Для объектов со средней и низкой инвестиционной привлекательностью предполагается провести дополнительный анализ для принятия дальнейших решений, при котором выявляются нематериальные активы, связанные с объектами (например, разрешения или лицензии, связанные с данным объектом, наличие заключенных контрактов или иных обязательств, связанных с использованием объекта и пр.)., также анализируется их социальная значимость (для, например, столовых, спортивных комплексов, общежитий, используемых сотрудниками предприятия) и в противовес нематериальным активам выявляются нематериальные пассивы - проблемы, связанные с использованием объектов.

В случае, если нематериальные составляющие анализируемых активов существенно превышают проблемы, связанные с использованием объектов и при этом инвестиционная привлекательность объектов находится на среднем уровне – целесообразно провести ряд мероприятий по улучшению их эффективности. Однако, если активы являются проблемными и инвестиционно-непривлекательными, то целесообразно провести анализ ликвидности данных объектов. По результатам анализа ликвидности – ликвидные объекты необходимо реализовать в короткие сроки и по максимальной цене. Что касается неликвидных объектов, то для их реализации возможно применение некоторых манипуляций с целью увеличения ликвидности: разделение объекта на части, проведение ремонтных работ, подготовка инвестиционной документации, применение маркетинговых стратегий и пр.

Таким образом, освобождаясь от непрофильных, проблемных активов, предприятие снижает расходы на их содержание, налоговую нагрузку и прочие расходы, связанные с такими объектами.

[1] Методические указания по выявлению и отчуждению непрофильных активов от 03.08.2016 г., http://www.garant.ru/products/ipo/prime/doc/71345134/#ixzz4QdHneZd8

[2] http://www.otsenk.ru/co_red

[3] www.esm-invest.com/cost-optimization-in-modern-Russian-reality