Земную жизнь пройдя до половины я очутился в сумрачном лесу

Данте Алигьери «Божественная комедия»

Услышал сегодня интересную и закономерную для советских граждан реакцию на повышение пенсионного возраста.

Итак, реакция:

Cраный капитализм — вот к чему приводит капиталистическое государство!!! Все по книге римского патриция Марка Сидиния «Как управлять рабами»!!! Мы рабыыы!!!

Понятно, когда привык, что всем «по потребностям» — звучит ужасающе. Средняя продолжительность жизни 71,6, а предлагают поднять пенсионный возраст до 65. Это че людям 6,5 лет жить на пенсии и в утиль?! Вообще ужас инфернальный.

Вот только любопытен один момент — это инициаторы подъема пенсионного возраста так «одаренно» объясняют, или слушающие так воспринимают?

Ведь никто не говорит, что «возраст дожития» © будет начинаться в 65 лет с завтрашнего дня. Логично? Смещение акцентов в голове со здравого смысла на «все кааазлыы!!!»?

Что происходит?

«Ссаное капиталистическое государство» пытается сбалансировать дыры в демографии, и сделать так, чтобы было чем платить пенсии, хоть я и думаю, что их платить не нужно, точнее дать выбор — далее поясню почему.

Как уже заявлял минфин — пенсионный возраст будет подниматься постепенно, вместе с повышением продолжительности жизни. Вопрос, конечно, будут ли они соблюдать спред между выходом на пенсию и средним уровнем жизни или он будет сужаться =)

«А вот у нииих!»

Для тех, кто будет паниковать, что Россия «как обычно гандошит народ» — посмотрите на пенсионный возраст, например, в Нидерландах, Израиле, Исландии, Норвегии... да во всех развитых странах, где продолжительность жизни, безусловно, выше нашего — пенсионный возраст прилично выше, чем у нас. Для либерастов — посмотрите на своих идолов человеколюбия: США и Великобританию.

Итак, чтобы заплатить пенсионерам, эти деньги надо откуда-то взять. Вытаскиваются эти деньги работодатель, из вашей заработной платы - берет 22% и перечисляет в ПФР.

Но что делать с дырами в демографии? То есть пенсионеров много, работающих мало... в 2017 году было около 45.5 миллионов пенсионеров, население почти 146.8 миллионов.

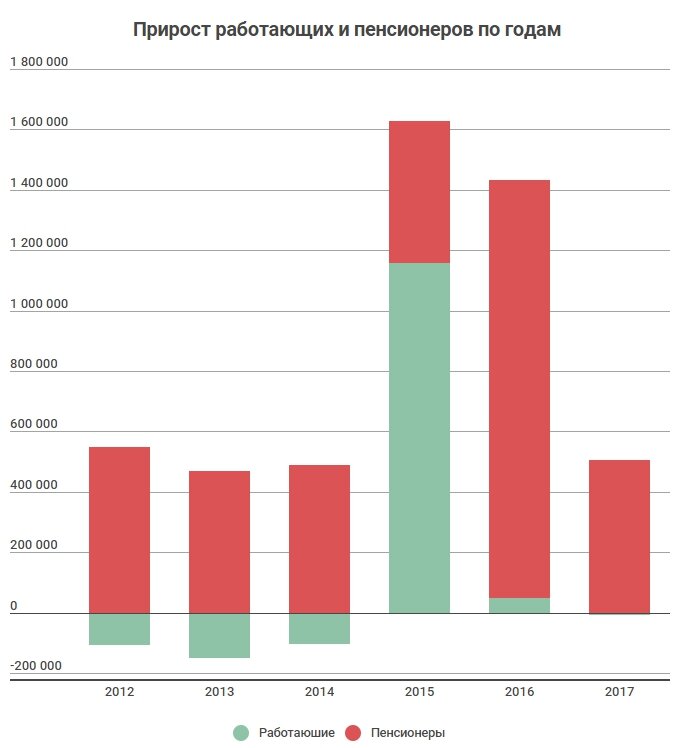

Посмотрим на график "прироста" пенсионеров и рабочей силы:

Как видно, количество пенсионеров растет быстрее чем число рабочих, число которых еще и сокращаются иногда.

А вот прогноз продолжительности жизни:

Четкий тренд. То есть, чем дальше, тем жить мы будем дольше. Надеюсь.

А пенсии надо платить и деньги эти начать копить на счетах пенсионных фондов с упреждением. Сейчас у нас, как и, практически, во всем мире выходит на пенсию послевоенное поколение «беби бумеров», так что последствия вымирания населения в 90-е — вывалится на всю длину. А это самый активный слой общества сейчас.

А вот и «дыра 90-х»:

Логично, что в рамках существования пенсионной системы - рост продолжительности жизни, должен сопровождаться подъемом пенсионного возраста, иначе кто будет обслуживать эти платежи?

Халява по собственному выбору

А теперь я попытаюсь пояснить, почему надо дать людям выбор: «что делать со своей пенсией». Выбор такой — формировать пенсию самостоятельно, либо блаженно ждать «заслуженной пенсии».

К примеру, если вы мужчина, хотя нет, это же сексизм... если вы женщина (мужчины умные, они сами посчитают) и работаете с 22 до 55 лет, со средней зарплатой 70000 рублей(надеюсь вы не гастарбайтер, который долбит лед, отдавая половину нася-яльнику).

Вы работаете, примерно, 330 месяцев — скидываем 5 лет на поиски себя, рождение детей и прочие жизненные движения.

Немного математики

То есть, получаете на руки 23,1 миллиона рублей за это время. Работодатели изымают за это время 5,082 миллионов рублей в пенсионный фонд.

Эти деньги каждый год сжирает инфляция, чтобы это предотвратить пенсионный фонд пытается инвестировать и-и-и... иногда «влетает».

В общем, вы никак не контролируете те 5 лимонов, которые у вас изъяли. В итоге вы получаете какую-то там пенсию в районе 12 000 рублей (судя по данным Росстата), ее крайне неравномерно индексируют в среднем на 9%, т.е пенсионер как бы не становится беднее с каждым годом... теоретически.

12 391 рубль в месяц.. устраивает? Это средняя пенсия за 2016 год.

При том, что вы 15 400, в среднем, отдавали на эти цели каждый месяц всю трудовую жизнь.

А если какой-то персонаж никогда не работал — ему выплатят минимальную «социальную» пенсию в размере почти 9 000 рублей. Каково?

Социальная справедливость бьет фонтаном! Вы почти 28 лет от звонка до звонка, 1 отпуском в год (если дадут), не видели толком детей, родителей по праздникам, друзей по-случаю. Неврозы, страх увольнения, раздражительность... короче все бонусы работающего человека с ипотекой (наверняка взяли, не зря же весь этот секс с работой, да и жить где-то надо).

А этот хрен с потолка — получает чуть меньше!

За газ, за свет, за интернет.

За счетчик новый на подъезд.

За дочкин садик, домофон,

Налоги, пенсионный фонд.

За ссуду в банк, и на мобильник,

И на продукты в холодильник.

Авто заправить, курсы, хата.

А ты была вообще, зарплата?

Окольный путь

А если не платить в пенсионный фонд такую сумму, а снизить ее, скажем, до 5% на пенсии по инвалидности, потере кормильца и прочие форс-мажоры. Ведь подавляющее большинство (79% на 2017 год) получающих пенсию — получают ее «по старости».

Оставшиеся деньги, а это уже не 70 000, а 80 000 с копейками (при условии отчисления 5%), пустить на формирование своей собственной пенсии.

Берем, к примеру, 20% от этой суммы, т.е 16 000 рублей и ежемесячно откладываем на счет.

На этом счете, к примеру, покупаем облигации федерального займа (ОФЗ). Они дают, скажем, 5% (прямо сейчас больше, но ставка будет падать вслед за ключевой ставкой ЦБ, поэтому лучше чуть пессимизировать). Выплата процентов каждые пол года. Мы эти проценты вкладываем обратно.

Итак, выходит что через 27,5 лет вы накопите примерно 11 миллионов рублей, с копейками. Не сильно фантастично, но — эти деньги ваши, а проценты продолжают капать. Тут, конечно, хватает допущений в расчетах, но ± где-то так будет.

I've got Stoli and Bolly and molly, so I'm jolly...

Robbie Williams - Party Like a Russian

Если в 55 лет вы не будете снимать тело счета, дабы феерично с кокосом и «Кристаллом» отпраздновать выход на пенсию — то проценты будут приносить вам около 40 000 — 45 000 рублей в месяц.

То есть, вы такой нормальный пенсионер, который получает 45000 в месяц, но в отличие от обычной пенсии — у вас еще 11 миллионов на счету лежит. Да, это будет не так шоколадно как сейчас из-за инфляции, но все же! Доходностью 5% вас никто не ограничивает, хоть это усложнит задачу и повысит риски.

А еще вы можете вкладывать не 16, а больше... циферка будет приятнее.

Риски

Как и в любых вложениях, есть риски... давайте немножко разберемся.

Нынешняя система:

-шанс того, что ПФР просрет бабло существует и она сильно больше 0%.

-если ваши деньги в НПФ - шанс того, что его владелец сопрет бабло и уедет драть шлюх на Кайманы - крайне велик. И тому есть несколько свершившихся примеров.

Предложенная система:

-Риск того, что перестанут платить по ОФЗ - дефолт государства. Но в таком случае, при нынешней системе вы тоже хрен чего получите.

-Риск роста инфляции (но тогда ЦБ поднимет ставку и ставки по ОФЗ тоже вырастут)

В заключение

На мой взгляд, предложенная система делает людей более ответственными за свою жизнь, более сдержанными в бездумной трате денег на всякую ненужную хрень. Повысит финансовую грамотность вам и вашим детям.

Кроме того, это позволит вам нормально жить на пенсии, путешествовать, учиться... вообще нормально жить, не надеясь на подачку и благоволение каких-то личностей из правительства.