Продолжение нашей статьи!

5.Synchrony Financial(SYF)

Synchrony Financial – участник рынка финансовых услуг для розничных клиентов. Компания предоставляет кредитные продукты на базе программ, созданных совместно с различными группы национальных и региональных розничных торговцев, местных торговцев, производителей, отраслевых ассоциаций и поставщиков медицинских услуг. Свои кредитные, а также депозитные, продукты компания выпускает с помощью Synchrony Bank. До 2014 года, в котором состоялось IPO Synchrony Financial, банк и компания входили в состав финансового подразделения корпорации General Electric.

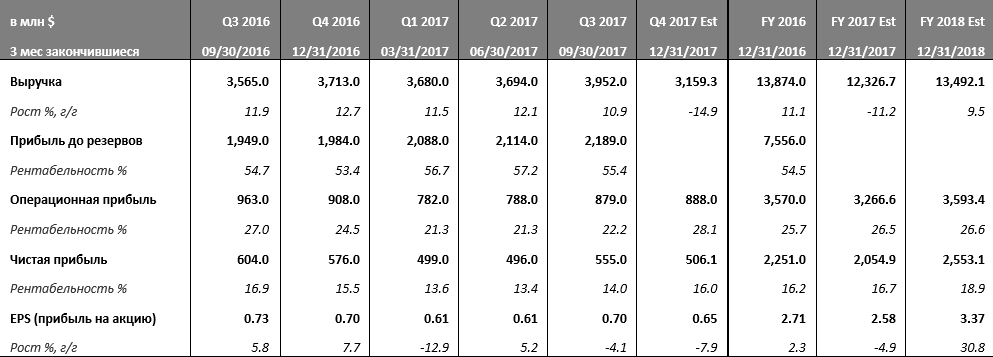

Финансовые результаты

Сравнительный анализ

Акции SYF торгуются с небольшим дисконтом к своим аналогам по мультипликатору P/E (от 3% до 11% в зависимости от прогнозного года). Но по сравнению со средним значением за последние 2 года этот дисконт сейчас выше только на более дальнем прогнозе прибыли. К своим собственным средним значениям P/E акции выглядят даже слегка дорого по прогнозу текущего года, но опять же имеют небольшой дисконт по более долгосрочному прогнозу

Рекомендации

Подавляющее большинство аналитиков (74%) видят потенциал роста цены акций SYF в следующие 12 месяцев, а консенсус-апсайд составляет 15% до уровня $46/акцию. Остальные 26% аналитиков придерживаются нейтральной стратегии по акциям SYF.

4.QEP Resources(EQT)

EQT Corporation - это комплексная энергетическая компания, деятельность которой сосредоточена в районе Аппалачей и сводится к транспортировке и распределению природного газа оптовым и розничным покупателям. В 2017 году компания поглотила другого крупного игрока в регионе – Rice Energy – за $6,7 млрд.

Финансовые результаты

Сравнительный анализ

Акции EQT торгуются с дисконтом от 1% до 5% к своим аналогам, но по сравнению со своими же историческими показателями мультипликаторов за последние два года дисконт составляет от 25% (по EV/S) до 90% (по P/E). Такая ситуация является типичной для акций энергетического сектора, поскольку многие компании резко снизили финансовые показатели в период низких цен на нефть и другие энергоносители. Сейчас ситуация постепенно улучшается, что приводит к выравниванию мультипликаторов до средних секторальных в более долгосрочном периоде.

Рекомендации

Несмотря на отрицательную динамику акций EQT в прошлом году, на этот год мнение аналитиков довольно оптимистичное. 60% из них рекомендуют покупать акции EQT, а остальные придерживаются нейтральной стратегии. Апсайд 30% на следующие 12 месяцев у акций EQT – один из самых высоких среди акций портфеля.

Подписывайтесь на наш канал в Дзен!

3.FirstEnergy Corp (FE)

FirstEnergy Corp. — это холдинг в сфере коммунального хозяйства. Дочерние предприятия и филиалы корпорации занимаются производством, транспортировкой и распределением электроэнергии, разведкой и добычей нефти и природного газа, транспортировкой и реализацией природного газа, управляют электропотреблением и оказывают иные услуги в сфере энергетики.

Финансовые результаты

Сравнительный анализ

Относительно аналогов акции FE выглядят сейчас немного дешевле, чем в среднем за последние 2 года: дополнительный дисконт колеблется в пределах 3-5% в зависимости от мультипликатора. Тем не менее, по абсолютным значениям разница по сравнению со средними за 2 года мультипликаторами несущественная. Таким образом, исходя из сравнительного анализа, потенциал роста акций FE видится не очень высоким.

Рекомендации

Доля рекомендаций покупать акции FE самая низкая в портфеле и даже не прошла по критерию отбора (более 50%). Всего 44% аналитиков рекомендуют покупать акции FE, а остальные придерживаются нейтральной позиции. Тем не менее, апсайд к текущей цене составляет внушительные 20%, что и было одним из факторов в пользу данной акции в секторе Utilities.

2.Chemours CO(CC)

The Chemours Company производит и реализует химические продукты, такие как диоксид титана, хладагенты и промышленные фторполимерные смолы, промышленные и специальные химические продукты для производства золота, нефтепереработки, сельского хозяйства и других отраслей. Как отдельная компания Chemours существует с 2015 года после выделения из состава DuPont

Финансовые результаты

Сравнительный анализ

Акции CC торгуются с внушительными дисконтами к своим аналогам, причем этот дисконт сейчас на 12-13% выше, чем в среднем за последние 2 года. И это несмотря на рост акций более чем на 100% в прошлом году. О недооценнности акций CC также сигнализирует и тот факт, что средние значения мультипликаторов за последние 2 года были выше на 6%, чем текущие P/E и EV/EBITDA. Таким образом, сравнительный анализ однозначно указывает на дальнейший потенциал роста акций СС.

Рекомендации

Особенностью акций СС в нашем портфеле является то, что по ним есть рекомендация продавать. Но эта рекомендация была сделана аж в июне прошлого года компанией, которую традиционно не относят к когорте Wall Street и поэтому мнением которой очень часто пренебрегают при принятии решений. Если мы сделаем то же самое, то получим довольно оптимистичную картину: 75% аналитиков рекомендуют покупать акции СС, а апсайд на следующие 12 месяцев составляет 24%.

1.LogMeIn(LOGM)

LogMeIn, Inc. предлагает услуги удаленного подключения к компьютерам для мобильных профессионалов, а также оказывает поддержку системным администраторам по всему миру. Компания предлагает бесплатные базовые сервисы и дополнительные услуги по принципу платной подписки. Платные услуги включают передачу файлов, удаленная печать документов, назначение диска и другие. Около двух третей выручки генерируется в США, а среди крупнейших клиентов такие компании как IBM, AMD и 3M. В 2017 году LogMeIn провела сделку слияния с GoToBusiness, являвшейся аналогичным направлением бизнеса Citrix Systems. Стоимость транзакции составила $1,8 млрд.

Финансовые результаты

Сравнительный анализ

Акции LOGM торгуются с огромными дисконтами к своим аналогам по мультипликаторам прибыли: 43% по P/E, 19% по EV/EBITDA. Причем этот дисконт постепенно увеличивался последние два года. Оба мультипликатора также ниже своих исторических значений на 15-21%. Такая ситуация в первую очередь вызвана не дешевизной акций LOGM по отношению к конкурентам, а со значительно более быстрыми темпами роста финансовых показателей. Рост прибыли компании постепенно снижает мультипликаторы и приводит их ближе к отраслевым стандартам для более зрелых компаний. Тем не менее, потенциал роста LogMeIn остается намного выше аналогов, и это отражается в существенных дисконтах по мультипликаторам.

Рекомендации

Всего один аналитик из 11-ти, покрывающих акции LOGM, не видит дальнейшего потенциала роста. Остальные рекомендуют покупать акции. Согласно консенсус-мнению аналитиков, апсайд на следующие 12 месяцев составляет 20%

Подписывайтесь на наш канал в Дзен!

Не забудьте поставить лайк, если вам понравилась статья!