В блоке "Управление финансами" рассматриваются темы финансов в жизни человека:

- Личное финансовое планирование и состовные части личного капитала.

- Риск и доходность финансовых инвестиций.

- Факторы, влияющие на изменение инвестиционной стратегии.

- Оценкой рисков инвестиционных решений, как принимать обоснованные решения.

- Выбор инвестиционной стратегии.

Данный блок основан на курсе "Управление личными финансами" Национального исследовательского университета "Высшая школа экономики". Курс очень классный и затрагивает все, что необходимо знать о финансах обычному человеку. Всем советую посмотреть. Статью можно считать шпаргалкой, зафиксирую в ней, все, что считаю интересным и полезным, плюс дополню своими мыслями.

Ссылка: https://www.coursera.org/specializations/finansovyye-instrumenty

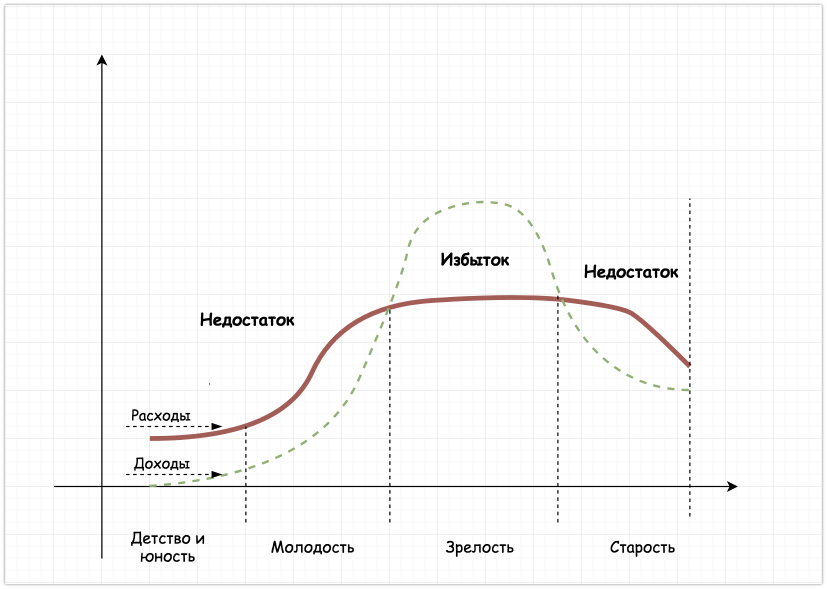

Рассмотрим основные этапы финансовой жизни человека.

(Детство и юность - с 0 до 17 лет) Если посмотреть, как идут финансовые потоки на протяжении человеческой жизни, то расходы возникаю еще до рождения ребенка. Как правило, покрываются они нашими родителями, которые покупают коляски, игрушки, оплачивают нашу учебу, отдых, одевают нас и кормят.

(Молодость - с 17 до 25 лет) В более осознанном возрасте, предпринимаются попытки заработать. Кто-то подрабатывает во время учебы, кто-то во время каникул, народ пытается обеспечить хотя бы частичную независимость. Но все равно, большую часть расходов покрывают наши родители.

(Зрелость - с 25 до 60 лет) После окончания университета, человек устраивается на полноценную работу, строит карьеру, появляется сборочные денежные средства - избыток, которым необходимо управлять.

(Старость - с 60) При выходе на пенсию, есть доходы в виде пенсии или небольшой подработки, но, как правило, потребностей больше, чем возмещает государство и этих средств недостаточно. Тут мы возвращаемся к избытку, который был на этапе зрелости и которым мы так успешно управляли, за счет него и обеспечим себе безбедную старость.

И тут мы подошли к понятию финансовое планирование.

Какие же цели оно перед собой ставит и зачем это планирование вообще нужно? Все очень просто:

- обеспечить благополучнее свое и своей семьи;

- обеспечить независимость от родителей, государства и своих детей.

Рассмотрим какие же бывают цели:

- Краткосрочные (до года) - направлены на решение текущих финансовых задач: обеспечить себя продуктами, одеждой, кафе, ресторанами, театрами, спортом, отпуском и т.д. И достигается она очень просто, необходимо балансировать свои доходы и расходы (не уходить в минус).

- Среднесрочные цели (от года до 10) - направлены на решение финансовых задач, связанных с крупными приобретениями: покупка квартиры, машины, новой кухни и т.д. Чтобы достичь этих целей, необходимо учиться правильно ставить цель, сберегать и формировать бюджет на нее. При постановке, важно четко формулировать задачу. Должна быть сумма и срок, к которому она понадобится. Хочу купить машину через год, стоит 1 млн, необходимо откладывать 100 т каждый месяц.

- Долгосрочные цели (более 10 лет) - направлены на создание накоплений на обеспечение финансового благополучия в старости. То есть создать личный пенсионный фонд на безбедную старость, на зубные протезы, пряжу для вязания, удочку, подарки внукам и т.д.

Пока все, продолжение смотри во 2й части)

По целям и контролям над собой можно подробно почитать здесь:

Я не говорю "прощай", я говорю "прочитайте еще вот эти статьи":