Русполимет опубликовал бухгалтерскую отчетность по РСБУ за 2017 год.

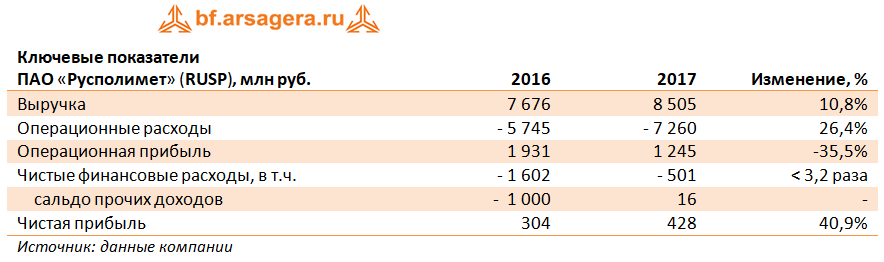

Выручка компании выросла на 10,8% - до 8,5 млрд руб., что было обусловлено повышением конкурентной способности продукции, а также ростом клиентской базы. Операционные расходы показали более стремительный рост (+26,4%), составив 7,3 млрд руб., главным образом, вследствие роста затрат на сырье и материалы. В итоге операционная прибыль сократилась более чем на треть - до 1,2 млрд руб.

Долговое бремя компании сократилось за отчетный период на 155 млн руб. и составило 6,3 млрд руб., при этом чистые финансовые расходы достигли 500 млн руб. против расхода 1,6 млрд руб. годом ранее. Главной причиной данного сокращения является получение положительного сальдо прочих доходов и расходов (структуру которого Русполимет не раскрыл) в размере 16 млн руб. против 1 млрд руб. убытка год назад. В итоге чистая прибыль выросла на 40,9% и составила 428 млн руб.

Отчетность компании вышла несколько хуже наших ожиданий по причине изменения отложенных налоговых обязательств и активов. Компания, к сожалению, не радует инвесторов подробным раскрытием информации в части своих операционных показателей.

Вместе с тем, мы ожидаем, что восстановление ценовой конъюнктуры на рынке стали и завершение инвестиционной программы может способствовать росту ее финансовых результатов в дальнейшем. Кроме того, можно с большой долей вероятности предполагать, что развитие гражданской авиации и двигателестроения, оформленное специальными государственными программами, обеспечит завод стабильным портфелем заказов.

На данный момент акции Русполимета торгуются исходя из P/E 2018 в районе 4 и пока не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»