В России в настоящий момент действуют три основных кредитных бюро - НБКИ, ОКБ, Эквифакс.

В каждом бюро своя система оценки и шкала рейтинга - числа по которому банки принимают решения о выдаче кредита. Поэтому рейтинги, полученные в разных бюро, отличаются друг от друга. Важно понимать, что каждое из них обозначает.

Кредитное бюро - база данных, в которой хранится информация о кредитной истории физических и/или юридических лиц, их кредитоспособности с целью ее предоставления различным организациям (например, банкам) по запросу.

Кредитный рейтинг — мера кредитоспособности человека. Кредитные рейтинги рассчитываются на основе прошлой и текущей финансовой истории, социально-демографических данных.

Рассмотрим кредитный рейтинг каждого бюро кредитных историй в отдельности.

Национальное Бюро Кредитных Историй (НБКИ).

Крупнейшее бюро кредитных историй в РФ.

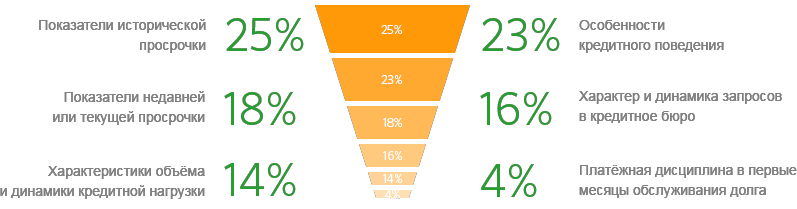

Кредитный рейтинг в НБКИ рассчитывается на основании данных о кредитах и займах. Максимальный балл бюро «850», а минимальный «250». Средний балл для получения небольшого потребительского кредита 600-650.

При получении отчета о кредитном рейтинге из бюро, Вы увидите балльную оценку (от 250 до 850) кредитной истории, а также описание четырех факторов, которые влияют на скоринговый балл. К сожалению, эти описания не всегда отражают действительную ситуацию и дают понимание, что делать если в кредите отказали. Чтобы разобраться в причинах отказа - нужно проводить всестороннюю оценку заемщика.

Отчет из кредитной истории один раз в год можно получить бесплатно, обратившись напрямую в бюро в Москве. Но он не будет содержать рейтинга. Для получения кредитного отчета не уходя из дома- воспользуйтесь сервисом кредитная история онлайн.

- 690 – 850 баллов – Это отличная оценка кредитной истории. Имея такой балл – вы сами можете выбирать банк. Ищите самые выгодные условия по кредиту, требуйте пониженную ставку.

- 650 – 690 баллов – Стандартный балл и общие условия кредитования.

- 600 – 650 баллов – Удовлетворительная оценка кредитной истории. Кредит возможен, но условия будет диктовать банк. Возможно снижение запрашиваемой одобренной суммы и повышенный процент по кредиту.

- 500 – 600 баллов – Оценка ниже среднего. Доступен только кредит по завышенной ставке, и определенной категории (товарный, обеспеченный) и только на небольшой срок. Высокая вероятность отказа.

- 300 – 500 баллов – Очень плохая оценка кредитной истории. В банках будет отказ с высокой долей вероятности, доступны только микрозаймы в МФО, ломбардах и т.д.

Объединённое Кредитное Бюро - ОКБ. Кредитный рейтинг Сбербанка.

Объединенное кредитное бюро - второе по величине из тройки крупнейших бюро кредитных историй России.

Кредитный рейтинг (скоринг) в ОКБ рассчитывается на основании данных о кредитах и займах, максимальный балл бюро «5», а минимальный «1». Ниже представлены параметры, которые влияют на кредитный балл.

Кредитный рейтинг Сбербанка (ОКБ) состоит из четырех составляющих: код скоринга, количество баллов, рисковый индикатор и индикатор достоверности.

Каждый из этих параметров оценивает различные характеристики заемщика:

Рисковый индикатор

Число от 1 до 5, определяющее степень благонадежности заемщика по его социальным-демографическим составляющим: пол, возраст, регион проживания, профессия, образование, семейоное положение.

- рисковый индикатор 1 – самая низкая надежность заемщика (отдаленные регионы, возраст до 21 или свыше 70 лет, отсутствие образования)

- рисковый индикатор 2 – низкая надежность заемщика (неблагоприятные регионы, возраст до 25 или свыше 65 лет, отсутствие средне-специального образования)

- рисковый индикатор 3 – средняя надежность заемщика (среднестатистические показатели возраста, образования, любой регион)

- рисковый индикатор 4 – хорошая степень надежности заемщика (возраста около 30-40 лет, профессиональное или высшее образования, благополучный регион, наличие брака (семьи))

- рисковый индикатор 5 – высокая степень надежности заемщика (средний возраст, высокий доход, федеральные округа, одно и более высших образования, наличие брака (семьи, детей)

Индикатор достоверности

Индикатор достоверности – означает наличие информации о заемщике в бюро кредитных историй. При наличии информации о хотя бы одном кредите в базе данных бюро индикатор достоверности равен 1, при отсутствии каких-либо данных - например, в случае с новым заемщиком, впервые обратившимся за кредитом - индикатор достоверности равен 0.

Код скоринга

Чаще всего в отчете ОКБ можно встретить надпись код скоринга 7. Эта цифра к сожалению для Вас как для заемщика ничего не значит. Но банки и аналитики увидя это число, узнают по какой модели оценки проводился скоринг клиента и смогут сделать какие-то выводы.

Количество баллов

- количество баллов выше 961 – отличная кредитная история, не было просрочек, было много кредитов (одобрение всех видов кредитов)

- количество баллов от 801 до 960 – хорошая кредитная история (хорошая одобряемость кредитов и займов)

- количество баллов ниже от 721 до 800 – средняя оценка кредитная история (в крупных кредитах будет отказ, займ получить возможно)

- количество баллов ниже от 641 до 720 – плохая кредитная история (в кредитах будет отказ, возможность получить займ в МФО, ломбарде)

- количество баллов ниже 560 – очень плохая кредитная история, безнадежный долг, банкротство (во всех кредитах и займах будет отказ)

В ОКБ получить кредитный рейтинг можно только платно, при обращении за отчетом на сайте Сбербанка через личный кабинет или при обращении лично в отделение.

Кредитное бюро «Эквифакс».

«Эквифакс» входит в четверку крупнейших бюро страны. Организованное в 1899 году в США, имеет статус международного кредитного бюро, поскольку общая база БКИ включает данные бюро кредитных историй из 19 стран мира.

«Эквифакс» является членом Ассоциации региональных банков России (АСРОС), а также Российской ассоциации электронных коммуникаций (РАЭК)

Кредитный рейтинг (скоринг) в «Эквифакс» рассчитывается на основании данных о кредитах и займах, максимальный балл бюро «999», а минимальный «1», где оценка строится так:

- 1-596 - очень плохая кредитная история, кредит получить невозможно

- 596-665 - плохая кредитная история, можно средняя вероятность одобрения займов, отказ в банках

- 665-895 - удовлетворительная оценка, вероятность одобрения займа в МФО высока, в кредите вероятнее всего будет отказ

- 895-950 - хорошая кредитная история, возможность получения кредитов в банках

- 950-999 -отличная кредитная история, возможность получения крупных кредитов наличными и ипотеки.

В «Эквифакс» получить кредитный рейтинг возможно вместе с кредитным отчетом один раз в год бесплатно on-line на сайте бюро (при условии прохождение тестирования) или на нашем сайте, без прохождения тестов.

Как разобраться в кредитных отчетах

У Вас есть официальный кредитный отчёт бюро кредитных историй НБКИ, ОКБ (Сбербанк), Эквифакс и Вы хотите разобраться в них?

Загрузите от отчёт любого из этих бюро и получите бесплатную оценку вашей кредитной истории от сервиса «ПРОГРЕССКАРД™».

Вы получите:

- Ваш кредитный рейтинг

- Способы оптимизации платежей по текущим кредитам

- Список возможных ошибок в кредитной истории

- Причины отказа в кредитах

- Рекомендации по улучшению кредитного балла и истории

- Актуальные предложения банков, доступные в Вашей ситуации

Загрузить можно отчёты кредитных бюро НБКИ, Эквифакс и ОКБ.

Ссылка на загрузку и проверку отчета

Понравилась статья? Подписывайся на наш Телеграмм канал и получай больше пользы каждый день https://t.me/progresscard

Веб сайт: progresscard.ru