Кому не стоит переживать о будущей пенсии

Миллионы прочтений у новости, в которой глава Центробанка Набиуллина заявила, что «Пенсионеры бедные, потому что не умеют копить и инвестировать». Обиделась на неё вся страна и не дочитав, не пересмотрев, стали все считать её личные миллионы и мечтать отправить известную экономистку в изгнание.

Почему такая мощная и агрессивная реакция на такие новости ?

на что реагирует человек сильнее всего? Правильно. В случае, когда задевают за живое, наступают на больной мозоль. Пенсия - болезненная мозоль, о которой мало что известно, от того она не на шутку пугает.

Если разобраться без эмоций, к кому обратилась глава ЦБ ? На многочисленных форумах и чатах возмущались все, и больше всего те, к кому данное сообщение напрямую и не относится.

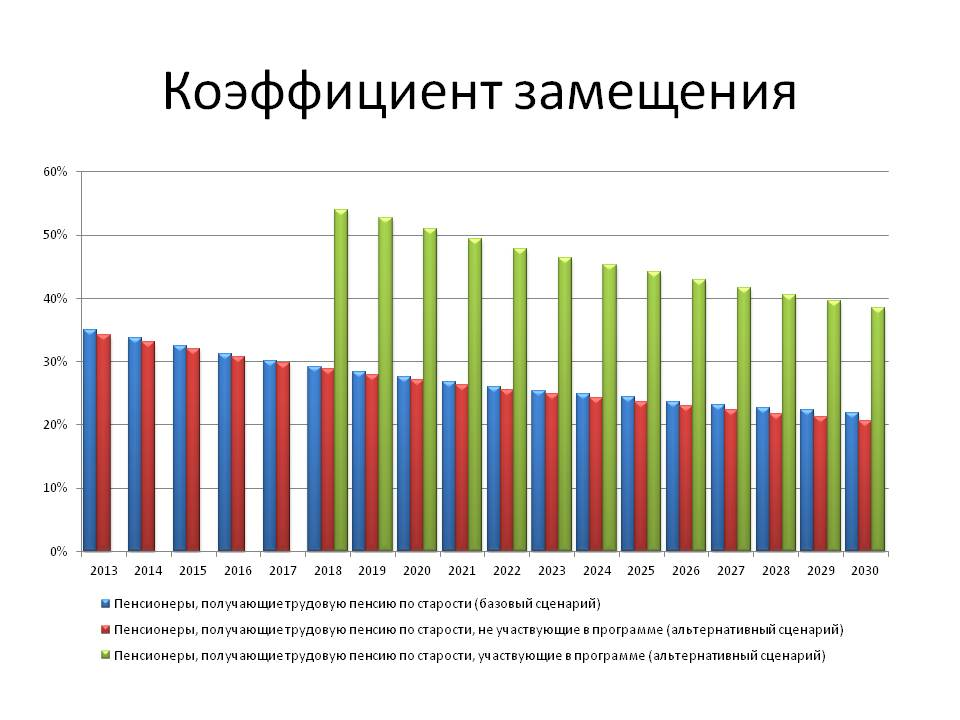

Немного цифр. Государственная пенсионная программа ориентирована сегодня на 80% населения со средним уровнем дохода 33 тысячи рублей в месяц. Логика здесь проста: сегодняшний доход с выходом на пенсию заменяется 40-50% коэффициента.

Эта же программа совершенно не так действует по отношению к оставшимся 20% населения.

Если ваш доход 20 - 35 тысяч рублей

Те самые 80% населения. Их гнев справедлив, копить не с чего. При этом за них думает государство. Коэффициент замещения 40 - 50% направлен на выполнение всех задач. Речь не о том, достаточная ли сумма для жизни. Говорим исключительно о математической логике.

Относительно зарплаты, выйти на пенсию и получить половину своего дохода не работая, на слух звучит справедливо. Это средние цифры и, конечно, у кого-то будет больше, у кого-то меньше, но в целом это так и будет выглядеть.

Как финансовый консультант хочу посоветовать первой группе оформить недорогую страховку жизни или здоровья. Это защитит от сложных жизненных ситуаций, а если (дай Бог!) таких не произойдет, останется накопленный капитал, который и пригодится на пенсии.

Если ваш доход от 100 тысяч рублей в месяц

Это примерно 20% работающего населения. При этом 2% из них, по статистике, уже давно обо всём позаботились и у них есть доходные активы.

Глава же Центробанка обращалась как раз к этим 18%, которые сегодня получают нормальные деньги за свой труд и в ус не дуют. Не понимают,кто станет им высчитывать их минимальные достаточные 40 - 50% замещения? Скорее всего они получат ту же сумму, что и первая группа, но будут крайне ей удивлены.

Мой совет, срочно выходить из этой группы риска, пока есть силы и время для формирования пассивного дохода.

- Выделяйте 10-30% от дохода для накопления. Вместе с финансовым консультантом составьте свой инвестиционный портфель для грамотного размещения своих средств. Это, если не единственный, то самый проверенный способ самообеспечения своей пенсии.

- Оформите и продляйте ежегодно страховой медицинский полис, защищающий от критических и тяжёлых заболеваний. Стоит он не так недорого, как об этом говорят. Зато в нужный момент такое вложение решит необходимые вопросы.

- Если у вас в семье кто-то приносит основной, более заметный доход, купите ему полис защиты жизни. При наступлении страхового случая, семья будет защищена хотя бы от финансовых потрясений.

- Если капитал уже накоплен и заметно превышает страховку по счёту, деньги лежат на нескольких разных вкладах и вы задумываетесь о диверсификации своих средств, обратите внимание на фондовый рынок. Только не бросайтесь сразу реализовывать идеи, которые декларируют специальные СМИ вроде РБК. Их хлеб - количество сделок на вашем счёте, а не ваша прибыль.

Внимательно следите за условиями от инвестиционных компаний, особенно крупных банков первой величины. к ним традиционно испытывают пиетет состоятельные люди. Аппетиты таких организаций велики, а за своё имя они берут не оправданно дорого.

Выйти на рынок и вывести свой капитал для работы можно разными способами. Предложений немало. Просто уделите этому время и принимайте решения не только по вывеске на фасаде. Не ищите сложных путей и решений. Шаги, описанные выше, если не сделают вас миллионером (хотя это не исключено), то наверняка обеспечат капиталом и спокойствием за будущее семьи. Тогда слова Эльвиры Сахипзадовны и К, которые все чаще и настойчивее предупреждают нас, если не в прямой, то вполне доступной для умеющих слушать форме, перестанут иметь эффект красной тряпки для быка.

Остались вопросы и есть потребность в правильном управлении финансами? Жду вас на своих бесплатных консультациях каждый вторник. Чтобы получать все новые материалы, подпишитесь на канал, и с помощью планирования поставьте финансы себе на службу.

Независимый финансовый консультант, Дмитрий Соболев.

Помогаю бизнесменам и руководителям формировать накопления,

получать доход с капитала и финансово защищать семью, с 2007 года.