Пенсия — время для отдыха от трудов и наслаждения жизнью. В России с этим определением согласны далеко не все: треть россиян точно собираются продолжать работу по достижению пенсионного возраста, а еще треть будут работать, если их вынудят обстоятельства. И пенсионная система такова, что эти обстоятельства очень вероятны.

Что такое пенсия?

На самом деле пенсия — это не период жизни, а гарантированный денежный доход, который выплачивается человеку в ряде случаев. Например, при достижении определенного возраста или при утрате иных источников дохода. Самый распространенный вид пенсии — по старости, в России пенсионеров по возрасту более 40 млн. Пенсии бывают еще корпоративными и добровольными, но явление это не такое массовое.

Все официально трудоустроенные граждане России — участники государственной пенсионной системы. Законом не предусмотрена возможность отказа от уплаты пенсионных взносов. Дело в том, что пенсионные взносы — это не копилка, куда трудоспособные граждане складывают сбережения себе на старость. Часть этих поступлений Пенсионный фонд России (ПФР) использует для выплаты пенсий сегодняшним пенсионерам, другая часть используется для государственного инвестирования.

Не стоит путать взносы на обязательное пенсионное страхование с уплатой НДФЛ:

- НДФЛ в размере 13% работники платят из своей зарплаты, а работодатель выступает в роли налогового агента, то есть только «передает» деньги государству;

- пенсионные взносы обязан платить сам работодатель из прибыли предприятия, а значит прямого влияния на размер зарплаты они не оказывают.

Пенсионная система России

Система обязательного пенсионного страхования в России сложна и запутана. Не каждому человеку хватает терпения и концентрации, чтобы разобраться во всех ее деталях. Но недостатки этой системы разберем позже, а пока выделим ее главные моменты.

Первое, что нужно запомнить — размер обязательных взносов в любом случае составляет 22% от фонда оплаты труда, который формирует работодатель. Это актуально только при официальном трудоустройстве и «белой» зарплате.

Важное условие получения пенсии — это выполнение требований Пенсионного фонда:

- достижение пенсионного возраста;

- страховой стаж не менее 15 лет (с 2024 года);

- количество пенсионных баллов от 30 (с 2025 года).

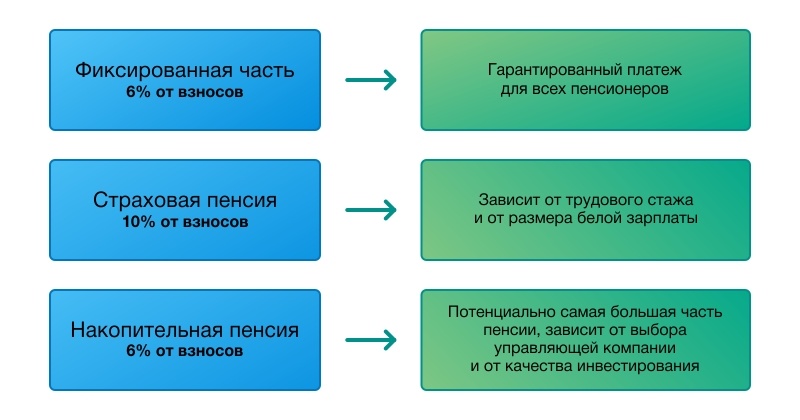

В России есть три вида пенсии:

Фиксированная выплата — ее гарантированно получают все пенсионеры. На начало 2018 года базовый размер фиксированной выплаты — 4 982,9 рубля. Эта сумма ежегодно индексируется в зависимости от индекса потребительских цен. На ее формирование идет 6% из тех 22%, которые работодатель платит за своих работников. Это как раз та часть поступлений, которая используется для выплат сегодняшним пенсионерам.

Страховая пенсия — на ее формирование направляются остальные 16% отчислений. Поступающие суммы пересчитываются в пенсионные баллы, которые учитывает ПФР. Накопленные баллы умножают на стоимость одного балла, добавляют к этому фиксированную выплату и получают размер пенсии для конкретного человека. Стоимость баллов меняется каждый год, на сайте Пенсионного фонда можно посмотреть таблицы и воспользоваться специальным калькулятором для подсчета трудовых баллов.

Накопительная пенсия — работник может добровольно передавать часть своих пенсионных взносов в государственный или негосударственный пенсионный фонд или в управляющую компанию (их перечень по ссылке). Эти фонды инвестируют деньги по своему усмотрению — удачные вложения увеличивают пенсию в будущем. Если же инвестиции приводят к убыткам, ПФР возместит размер отчислений, но уже без доходности.

На формирование накопительной части можно направить 6% от страховой пенсии. Менять фонды можно раз в год, но, если делать это чаще чем раз в 5 лет, накопленный доход от инвестиций остается самому фонду, а передается только сумма отчислений.

Таким образом, 22% пенсионных отчислений могут выглядеть так:

Дальше пенсионная система предлагает еще три варианта.

Первый вариант для тех, кто до 31 декабря 2015 года подал заявление на перевод накопительной пенсии в УК или НПФ. Эти люди могут использовать все виды пенсии, перечисленные выше.

Второй вариант для людей, которые ничего никуда не подавали, которых называют «молчунами». Их накопительная часть была передана в государственную управляющую компанию ВЭБ. Выбрать другие варианты размещения своих накоплений они уже не могут. В остальном все так же, как и в первом варианте.

Последний вариант актуален для людей старше 1967 года рождения. Они вообще не имеют накопительной части пенсии, потому что с момента реформы до выхода на пенсию не успеют накопить нужный стаж. Базовые пенсии этой категории самые низкие.

Но и это еще не все. Есть много нюансов, которые влияют на размер пенсии. Это и род службы, и проживание в районах Крайнего Севера, и возраст выхода на пенсию, наличие иждивенцев и другие. Чтобы точно учесть все параметры нужно обращаться в представительство ПФР. Для примерного расчета можно использовать вот этот калькулятор.

Кроме того, при достижении пенсионного возраста часть накопительной пенсии можно получить в виде разовой выплаты.

Виктор Тарасенко