В феврале 2018г вышел приказ Минфина №29н о введение в действие приказа Минфина от 27.12.2017 №255н "О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г. № 65н".

Важно!

До 15 апреля подтвердите основной вид экономической деятельности организации.

Для этого подайте в территориальное отделение ФСС заявление и справку-подтверждение основного вида экономической деятельности.

Измененные коды КОСГУ по доходам

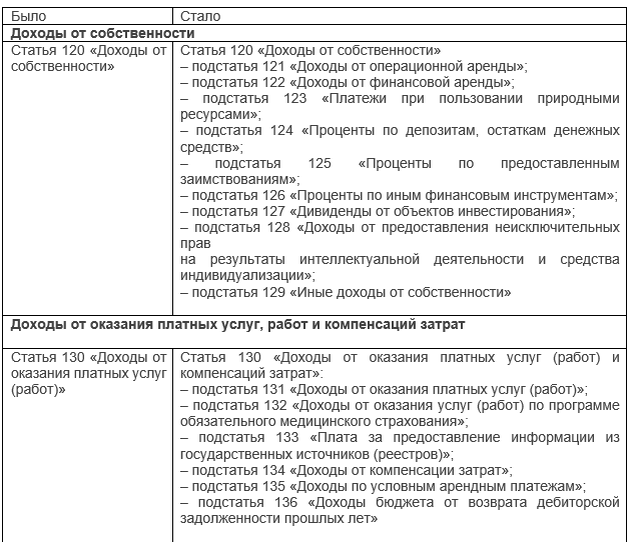

- Доходы от собственности. Доходы от собственности теперь учитывают по подстатьям 121–129 КОСГУ.

- Аренда. Если учреждение сдает имущество во временное владение и пользование или во временное пользование (операционную аренду), доходы учитывают по подстатье 121«Доходы от операционной аренды» КОСГУ. Отражают по этому коду только доходы от платы за пользование имуществом (арендную плату). Для доходов от условных арендных платежей есть подстатья 135 КОСГУ. Если учреждение получает доходы от неоперационной аренды, например доходы по договорам лизинга, такие поступления относят на подстатью 122 «Доходы от финансовой аренды» КОСГУ.

Как изменились КОСГУ по доходам

Новые подстатьи КОСГУ по расходам

1. Обесценение активов.

Когда стоимость имущества снижается больше, чем планировалось, или больше, чем составляет нормальный износ, проводят обесценение актива. Справедливую стоимость объекта сопоставляют с его остаточной стоимостью и уменьшают на затраты на выбытие актива. Это, например, затраты на демонтаж, предпродажную подготовку актива, на юридические услуги. Полученный результат будет убытком от обесценения актива.

В учете убыток от обесценения актива признается на годовую отчетную дату в размере не более остаточной стоимости этого актива (п. 15 стандарта «Обесценение активов»). Убытки учитывают по подстатье 274 «Убытки от обесценения активов» КОСГУ. Оформить операции по обесценению нужно бухгалтерской справкой (ф. 0504833).

2. Прочие расходы

Статью 290 «Прочие расходы» КОСГУ детализируют, в ней появится шесть подстатей.

3. Налоги, пошлины и сборы

Налоги, которые включают в расходы, а также госпошлины и сборы, разного рода платежи в бюджеты всех уровней проводят теперь по подстатье 291 «Налоги, пошлины и сборы» КОСГУ.

В частности, это:

– налоги на добавленную стоимость и на прибыль;

– налог на имущество;

– земельный налог, в том числе в период строительства;

– транспортный налог;

– плата за загрязнение окружающей среды;

– государственные пошлины и сборы в установленных

законодательством РФ случаях.

Раньше такие суммы учитывали по статье 290 КОСГУ.

4. Штрафы

Если учреждению выписали штраф или начислили пени по налогам, сборам или взносам, их относят на подстатью 292 «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах» КОСГУ.

Штраф за нарушение законодательства о закупках либо за несвоевременную оплату контракта следует учитывать по подстатье 293 «Штрафы за нарушение законодательства о закупках и на рушение условий контрактов (договоров)» КОСГУ.

Прочие экономические санкции учитывают по одноименной подстатье 295 КОСГУ. По ней признают расходы, не отнесенные к подстатьям 292–294 КОСГУ. Например, пени за несвоевременную уплату кредита, который оформило в банке учреждение. В Указаниях № 65н появится еще одна новая подстатья – 294 «Штрафные санкции по долговым обязательствам». Но расходы по ней будут проводить только госорганы за несвоевременное погашение бюджетных кредитов или кредитов иностранных государств.

5. Иные расходы

Новый код в Указаниях № 65н – это подстатья 296 «Иные расходы» КОСГУ. По ней учитывают затраты, которые нельзя отражать по статьям 210–270 КОСГУ и подстатьям 291–295КОСГУ.

Какие расходы учитывать по подстатье 296 КОСГУ "Иные расходы"

Стипендии. Стипендии ученым, научным работникам, работникам организаций оборонно-промышленного комплекса, студентам, учащимся, аспирантам, докторантам, ординаторам Расходы за счет стипендиального фонда на социальную поддержку учащихся, студентов и аспирантов учебных заведений профессионального образования.

Поощрения, премии, гранты. Поощрительные выплаты спортсменам – победителям и призерам спортивных соревнований Премии, гранты, компенсации, надбавки и иные выплаты физическим лицам. Например, выплата государственных премий, грантов в различных областях Выплаты тренерам и специалистам сборных команд за подготовку к олимпийским, паралимпийским, сурдлимпийским играм, чемпионатам мира и Европы Оплата труда школьников в трудовых отрядах.

Вред, ущерб, издержки. Возмещение вреда гражданину или юрлицу, в результате незаконных действий либо бездействия органов власти, местного самоуправления либо их должностных лиц Возмещение морального вреда по решению суда Ежемесячная компенсация вреда, причиненного здоровью гражданина в результате ДТП, по решению суда Выплата компенсаций истцам по решениям Европейского суда по правам человека. Компенсация стоимости сносимых (переносимых) строений и насаждений. Возмещение собственникам участков, землепользователям, землевладельцам и арендаторам участков убытков, причиненных изъятием земельных участков, ограничением прав собственников либо ухудшением качества земель. Оплата судебных издержек, связанных с представлением интересов РФ в международных судебных и иных юридических спорах. Выплаты по решениям правительства, связанным с исполнением актов судебных органов иностранных государств.

Сувениры, награды не для перепродажи. Покупка поздравительных открыток и вкладышей к ним. Покупка приветственных адресов, почетных грамот, благодарственных писем, дипломов и удостоверений лауреатов конкурсов для награждения и т. п. Покупка цветов и иной подарочной и сувенирной продукции.

Иные расходы. Выплата суточных, средств на питание (при невозможности приобретения услуг по его организации) спортсменам и студентам при их направлении на различного рода мероприятия (соревнования, олимпиады, учебную практику и т. д.). Представительские расходы, прием и обслуживание делегаций. Возмещение истцам судебных издержек на основании вступивших в законную силу судебных актов. Взносы за членство в организациях, кроме членских взносов в международные организации. Компенсация расходов на проезд и проживание в жилых помещениях спортсменам и студентам при их направлении на различного рода мероприятия (соревнования, олимпиады, учебную практику и т. д.). Отчисление средств профсоюзным организациям на культурно-массовую и физкультурную работу. Приобретение и изготовление специальной продукции. Выплата суточных понятым, а также лицам, принудительно доставленным в суд или к судебному приставу-исполнителю.

Попробуйте сопровождение у профессионалов «Первого БИТа»бесплатно!

Если вы нуждаетесь в консультации и помощи квалифицированных специалистов, эксперты «Первого БИТа» помогут вам в решении любых задач.