1. Комиссии при утрате карты

Многие банки нещадны в отношении клиентов, потерявших их кредитную карту. За ее блокировку и перевыпуск вам придется выплатить штраф, и иногда очень и очень немалый.

Пример:

- Перевыпуск карты в случае ее утраты в Альфа-Банке составляет 270 рублей. А экстренный перевыпуск (за 72 часа) карты в случае ее утраты за границей составляет 6750 руб (за исключением линеек «Gold» и «Platinum»)

- Перевыпуск кредитной карты в Сбербанке обойдется в 150 рублей. А срочное снятие денег с карты за пределами РФ, в том числе, в случае ее утраты составит 6 тысяч рублей за одну операцию.

- Уточните у менеджера, какова пеня в вашем банке за перевыпуск карты по ее утрате.

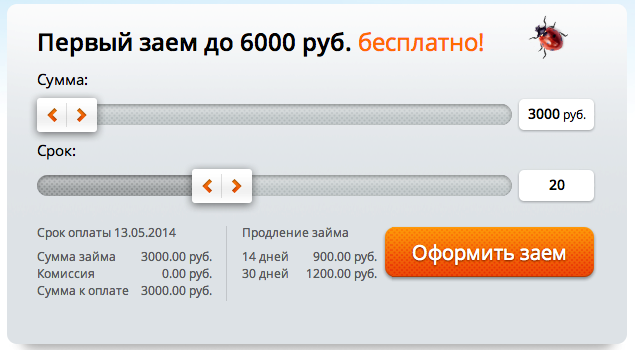

2. Беспроцентный кредит под большие проценты

Кредит, предлагаемый под «нулевой процент», кажется еще более замечательным и нужным. Однако интерес к нему может быстро пропасть, если клиент узнает, что проценты все же платить придется.

Пример:

- ООО «Е заем» предлагает взять до 6 тысяч рублей совершенно бесплатно. В рекламке на сайте четко указаны сумма займа, размер ставки (0 процентов) и итоговая к оплате, равная собственно той, что вы планируете взять. Весьма заманчиво. Однако почитав условия договора, мы встречаем пункт №4, который называется «Порядок расчета процентов». При этом конкретных цифр в нем вы не найдете, поскольку «размер процентов за пользование суммой Микрозайма рассчитываются Обществом применительно к каждому конкретному Микрозайму».

- Не верьте нулевым кредитам — их не бывает, т.к смысл кредита в том, чтобы банк на нем заработал.

3. Запрет на досрочное погашение кредита

Согласно законодательству РФ, банки не имеют права ограничивать потребителя, берущего кредит на личные нужды, в желании возвратить средства ранее договорного срока. Но для этого клиент обязан уведомить банк о своем намерении, как минимум, за 30 дней.

Зная об этом, банки стремятся подать ситуацию под другим углом и меняют формулировку «штраф» на что-то вроде «вознаграждение банка». Но перемена понятий сути дела не меняет, а потому заемщик имеет полное право обратиться за помощью в суд. Только не забудьте до этого времени сохранить все чеки и квитанции.

Если же речь идет о предпринимателе, который планирует на деньги банка развивать свой бизнес, то здесь все подобные нюансы определяются договором.

Пример:

- В одном из юридических блогов находим сообщение о том, что решением Арбитражного суда был удовлетворен иск некоего ООО в отношении Свердловского филиала «Россельхозбанк» о взыскании с ответчика суммы, уплаченной в качестве комиссии за досрочное погашение займа. Но весной того же года между этими же сторонами было новое судебное разбирательство, в ходе которого «Россельхозбанк» потребовал от ООО возмещения убытков, понесенных вследствие уплаты заемщиком кредита ранее установленного срока. Размер ущерба был оценен в размере процентов, полагающихся банку за месяц. И в этой формулировке Высший Арбитражный суд постановил удовлетворить иск. Если бы заемщик оповестил банк за 30 дней (как и в случае с физическими лицами) о своем намерении выплатить долг раньше срока, то у банка не было бы ни единой возможности получить хотя бы в какой-то форме свои «штрафные» деньги.

- При оформлении кредита спросите у менеджера банка, каковы условия досрочного погашения по вашему кредиту.

- За 30 дней уведомите банк о намерении погасить долг раньше срока.

4. Реклама и ничего личного

Сегодня многие торговые центры предлагают взять товар в кредит, но без переплат. Суть подобных предложений состоит в том, что магазин дает клиенту скидку на товар, которая сводит на нет начисляемые впоследствии по займу банком-партнером проценты. То есть вы приобретаете товар фактически в рассрочку. Но не стоит забывать про всю ту же страховку. Плюс ассортимент продукции, которую можно приобрести на таких условиях, обычно ограничен.

Пример:

- В Эльдорадо по программе «0*0*24 Вариант» можно взять до трех займов в банке «Хоум Кредит» на товары одного наименования. Доступны все группы товаров, но мобильные телефоны и ноутбуки продаются по данной акции только в ограниченном ассортименте.

На деле: кредит выдается со страховкой под 30-35% годовых, в случае если вы захотите кредит без страховки — 99% отказ.

Подобные варианты существуют у сетей М.Видео, Техносила, Юлмарт и других. В некоторых случаях, процентная ставка по таким кредитам формируется самим менеджером, от этого зависит их премия. Менеджер банка в магазине выполняет роль продажника, который, оцениваясь на своих субъективных представлениях, предлагает вам кредит на тех или иных условиях. Чем более невыгодным для вас будет кредит — тем больше заработает менеджер. В розничных сетях выгодных кредитов не бывает.

- Будьте внимательнее к предложениям банков, не берите потребительские кредиты в магазинах.

5. Изменение процентных ставок и условий кредитования

Если вы заключаете договор на получение кредита под фиксированную процентную ставку, то размеры процентов для вас должны будут оставаться неизменными на протяжении всего срока выплаты кредита. И если даже по договору подобное изменение возможно, то на помощь придет другой закон — «О защите прав потребителей». Он сводит на нет соглашения, которые прямо или косвенно нарушают права покупателя товаров или услуг.

- Если не уверены в своих знаниях, сначала покажите договор кредитования юристу или экономисту, а уже после подписывайте его.

- Официальные финансовые учреждения редко переступают черту закона, однако на рынке кредитования сегодня не мало мошенников. Проверьте наличие кредитной организации в госреестре (если вы работаете с МФО) или в списке Банков России (если речь идет о банке).