Можно ли установить даты выдачи аванса и зарплаты — 20-е и 10-е число? Как переносить сроки, если надо выдать деньги пораньше? Допустим ли перерыв между выплатами больше 15 дней? Ответы — в статье.

Как установить сроки для зарплаты и аванса

Вы обязаны выдавать зарплату работникам не реже двух раз в месяц. Причем выплата за вторую половину месяца должна быть не позднее 15-го числа следующего месяца (ч. 6 ст. 136 ТК). Конкретные даты вы пропишете в правилах внутреннего распорядка, коллективном или трудовом договоре.

Установите два числа, когда вам удобно выдавать зарплату в 2018 году. Придерживайтесь интервала 15 дней, чтобы выдать зарплату дважды в месяц.

Срок для аванса выберите из диапазона с 16-го по 30-е число, для зарплаты за вторую половину месяца — с 1-го по 15-е (письмо Роструда от 14.02.2017 № 14-1/ООГ-1293). Возможные варианты смотрите в таблице ниже. Но лучше отказаться от самых ранних дат — 15-е и 30-е числа текущего месяца. Также стоит избегать крайних сроков: аванс — 30-го числа, зарплата — 15-го числа. Почему, читайте во врезке ниже.

Почему лучше отказаться от сроков зарплаты 15-го и 30-го числа

Аванс — 15-е число, зарплата — 30/31-е число. В этом году последний день месяца выпадает на выходной в четырех месяцах — марте, июне, сентябре и декабре. Значит, если срок второй части зарплаты попадает на 30/31-е число, сумму надо выдать накануне — до окончания месяца. В этом случае возникает путаница, надо ли удержать НДФЛ. Подробнее читайте в статье «Как удерживать НДФЛ: ответы на самые запутанные вопросы».

Аванс — 30/31-е число, зарплата — 15-е число. Если вы выберете эти даты, вы не нарушите ТК, но столкнетесь с другой проблемой. Придется удержать НДФЛ с аванса, который вы платите в последний день месяца (определение Верховного суда от 11.05.2016 № 309-КГ16-1804). Ведь на 30/31-е число работник уже получил доход (п. 2 ст. 223 НК). А значит, возникает обязанность исчислить и удержать НДФЛ. Так что НДФЛ потребуется платить дважды в месяц: и с аванса, и с зарплаты. Если же выберете для аванса более ранний срок, то удержите НДФЛ лишь при выплате второй части зарплаты (письмо Минфина от 01.02.2017 № 03-04-06/5209).

Как поменять сроки зарплаты

Поменяйте даты, если ваши сроки не соответствуют закону или вы хотите выдавать деньги позже. Внесите поправки в тот документ, в котором прописали старые сроки, — в правила внутреннего распорядка, коллективный или трудовые договоры (ч. 6 ст. 136 ТК).

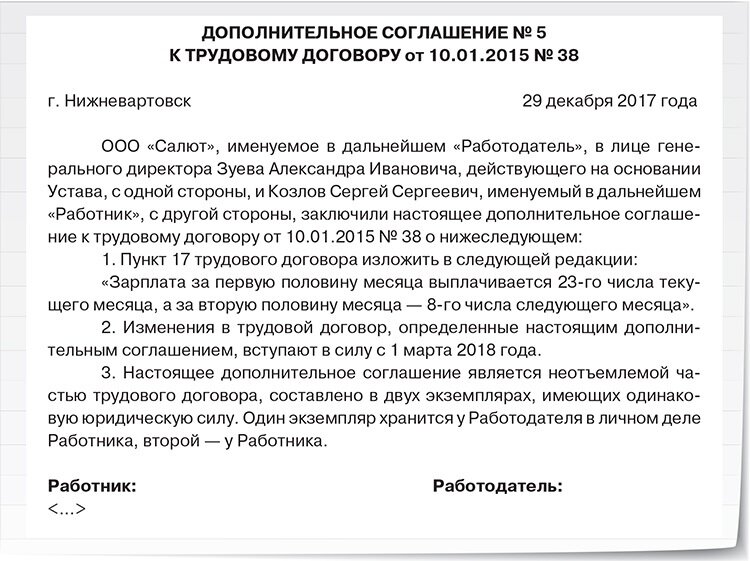

Если вы указали сроки в трудовых договорах, составьте дополнительные соглашения, в которых проставьте новые сроки (см. образец 1 ниже). Распечатайте соглашения в двух экземплярах и подпишите у работников.

Образец 1. Дополнительное соглашение к трудовому договору

Скачать образец дополнительного соглашения

Для трудового договора условия оплаты труда — обязательный реквизит (ст. 57 ТК). Если работник согласен на новый срок, уведомлять его за два месяца не нужно. Просто подпишите соглашение. Если не согласен, письменно предупредите за два месяца об изменениях в трудовом договоре (ст. 74 ТК).

Если вы записали сроки в правилах трудового распорядка, утвердите документ с новыми сроками. Издайте приказ директора об изменениях. Пропишите, какой пункт правил меняете, новые сроки и дату, с которой вносите поправки (см. образец 2).

Образец 2. Приказ директора о внесении изменений в Правила

Например, до 1 марта вы выдавали зарплату 20-го и 5-го числа, а после 1 марта скорректировали сроки на 25-е и 10-е число. Значит, вторую часть зарплаты за февраль выдавайте 10-го числа. Но в этом случае интервал между выплатами будет больше 15 дней. Как поступить в этом случае, читайте далее.

Можно ли один раз перенести дату зарплаты и как это сделать

Закон требует выдать зарплату в предшествующий рабочий день, если срок выдачи зарплаты попадает на выходной (ст. 136 ТК). Например, если вы выдаете аванс 25-го числа, то аванс за февраль потребуется заплатить досрочно — 22 февраля, так как с 23 по 25 февраля — нерабочие дни. В этом случае оформлять какие-то документы на раннюю выплату не нужно. Вы выдаете зарплату раньше срока по требованию Трудового кодекса.

Если же вы сами хотите выдать зарплату раньше, издайте приказ директора (см. образец 3).

Образец 3. Приказ директора о выплате аванса раньше срока

Может ли интервал между выплатами быть больше 15 дней

Сроки зарплаты в фирме — 23 и 8 число. Когда выдать аванс и зарплату за февраль?аванс — 26 февраля, зарплату — 12 мартааванс — 23 февраля, зарплату — 8 мартааванс — 23 февраля, зарплату — 7 мартааванс — 22 февраля, зарплату — 8 мартааванс — 22 февраля, зарплату — 7 мартаОтветитьРезультаты опросаСроки зарплаты в фирме — 23 и 8 число. Когда выдать аванс и зарплату за февраль?3% аванс — 26 февраля, зарплату — 12 марта2% аванс — 23 февраля, зарплату — 8 марта2% аванс — 23 февраля, зарплату — 7 марта3% аванс — 22 февраля, зарплату — 8 марта90% аванс — 22 февраля, зарплату — 7 мартаВернуться к форме опроса

Если вы переносите сроки зарплаты из-за выходных или меняете даты выплат, то интервал между выплатами может составить более 15 дней. Есть ли в этом нарушение?

Компания перенесла срок из-за выходных. Например, сроки выдачи зарплаты — 11-го и 26-го числа. Работники получат зарплату за февраль 7 марта, так как с 8 по 11 марта — выходные. Аванс за март фирма выдаст в установленный срок — 26 марта, но в итоге между выплатами пройдет 18 дней.

Как считают трудинспекторы, компания ничего не нарушает, так как исполняет требование закона. При совпадении дня выплаты с выходным работодатель выдает деньги накануне (ст. 136 ТК). Несмотря на разницу 18 дней, оснований для штрафа нет. Подробности — в журнале «Упрощенка», 2017, № 11, «Трудовые проверки малого бизнеса: как проводят и за что наказывают».

Фирма изменила даты выплат. Например, вы выдали аванс за февраль 16-го числа. А с марта решили выдавать деньги 5-го и 20-го. В таком случае интервал между выплатой 16 февраля и 5 марта составит 16 дней.

Чтобы избежать споров с трудинспекторами, выдайте еще один аванс, например, 27 февраля. Закон не запрещает выплачивать деньги три раза в месяц.

Издайте приказ директора о внеплановом авансе из-за переноса зарплатных сроков (см. образец 4 ниже). Если вы выдаете деньги не в последний день месяца, с внепланового аванса НДФЛ не удерживайте.