Фантазия важнее знания (Альберт Эйнштейн)

На прошлой неделе 27 февраля 2018 года было заседание Совета директоров ПАО «УК «Арсагера», ключевым вопросом которого, было утверждение бизнес-плана (далее БП) компании на 2018-2020 гг.

Для акционеров компании бизнес-план – документ, который представляет даже большую важность, чем итоги, так как показывает направление развития компании, которого придерживается руководство.

Рекомендую скачать с сайта компании – Бизнес-план 2018-2020 гг.

Не буду пересказывать всю информацию по прогнозам, которую дает УК, как в отношении экономики России, так и по сфере коллективных инвестиций и самой компании. Читайте, это интересно.

Также рекомендую посмотреть мои посты о прошлых бизнес-планах – Бизнес-план Арсагеры 2016-2018. Сколько стоит мечта? и 50 оттенков оранжевого: 2017-2019.

Выделю наиболее важные тезисы этого бизнес-плана:

1. Возможные дивиденды. В бизнес-плане предполагаются дивиденды с 2018 года по 10 копеек на акцию. За 2017 год дивиденды не планируются из-за не очень удачных итогов года. Ранее писал об этом - Арсагера 2017. В прошлом году в планах были дивиденды 10 копеек на акцию по итогам 2016 и 2017 годов, а два года назад дивиденды были лишь с 2020 года и начинались всего с 3 копеек. Так что прогресс налицо ))

Оговорюсь, что Совет директоров еще может рекомендовать их для утверждения общим собранием акционеров. Через пару месяцев, когда мы будем определять окончательную повестку дня на ГОСА – будет обсуждаться вопрос и по дивидендам за 2017 год.

2. Снижение комиссии управляющей компании. В начале 2018 года (Правила уже отправлены в Банк России) планируется снижение общих расходов по всем фондам компании:

ОПИФ рыночных финансовых инструментов «Арсагера – фонд акций» с 3,15% до 3,00%;

ИПИФ акций «Арсагера – акции 6.4 » с 3,25% до 3,00%;

ОПИФ рыночных финансовых инструментов «Арсагера – фонд смешанных инвестиций» с 2,15% до 2,00%;

ИПИФ рыночных финансовых инструментов «Арсагера – акции Мира» с 2,10% до 1,90%;

ОПИФ рыночных финансовых инструментов «Арсагера – фонд облигаций КР 1.55» с 1,15% до 0,52%.

Компания хочет выйти на целевые значения (об этом ниже) в течение 3-4 лет. В случае более стремительного роста СЧА фондов возможно еще раньше.

3. Рост расходов. По расходам за последние 3 года произошел скачок и сейчас они на уровне 44-46 млн руб. в год.

4. Удаленный доступ. Планировалось, что компания еще в 2017 году запустит сервис доступа через интернет по приобретению/погашению паёв. В данный момент сервис готов, осталось утверждение новой редакции Правил фондов в Банке России, документы уже направленны. Так что ждем!

5. Привлечение. Планы по привлечению немного выросли, но остаются весьма консервативными. Я думаю, как только заработает «удалённая» возможность покупки/погашения паев – компания выйдет на новый уровень привлечения. Москва, Казань, Екатеринбург, Красноярск, Иркутск, Ростов-на-Дону, Самара, Уфа… вся Россия будет наша!!!

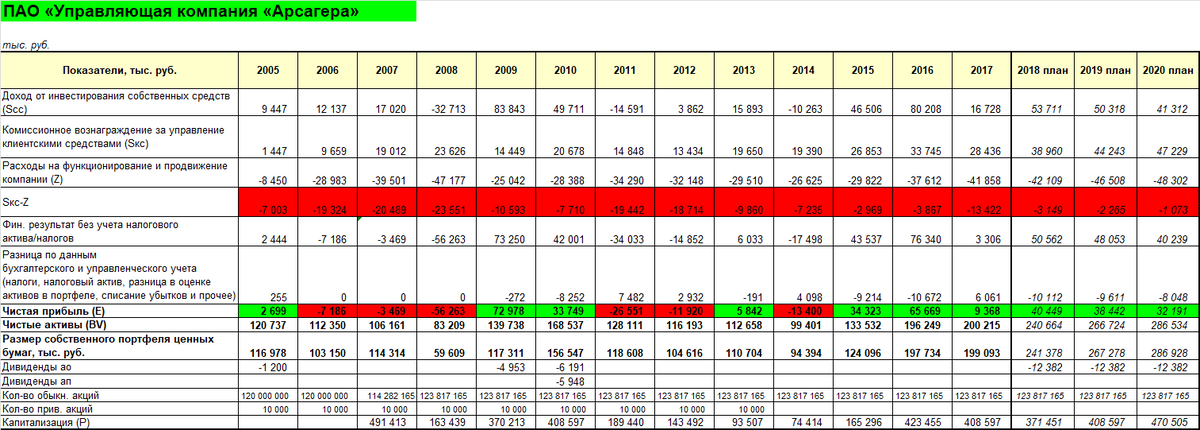

Цифры из бизнес-плана на 2018-2020 гг. и факт за время существования компании

Ключевой показатель Sкс – Z в бизнес-плане так и не выходит в плюс, хотя в прошлом году на 2019 год планировалась операционная прибыль. Теперь чтобы увидеть операционную прибыль нужно посмотреть план на 10 лет (ниже). Причина – опережающий рост расходов над доходами. Переломный момент в жизни компании может произойти лишь при более значимом росте СЧА фондов УК (привлечение + рост рынка).

А пока мы так и имеем убыточный на операционном уровне бизнес.

В прошлых бизнес-планах была заложена возможность выплаты дивидендов по итогам уже 2016 года, так как возможность была: BV более 185,7 млн. руб., но необходимого условия, при котором дивиденды обязательны, еще нет: по факту ВУК не превышает РУК. Когда вознаграждение управляющей компании (Sкс) будет больше расходов управляющей компании (Z), дивиденд будет обязателен. Сейчас же дивиденд возможен, но не обязателен!

В прошлом году решение по дивидендам не было принято. Через пару месяцев, когда Совет директоров будет готовить повестку ГОСА, встанет вопрос по дивидендам за 2017 год. В новом БП дивиденд за 2017 год хотя и отсутствует, но как я уже говорил выше, но всё может быть.

Дивиденды вычисляются в соответствии с принятой в Компании моделью управления акционерным капиталом (МУАК). После превышения размера собственного капитала 185,7 млн руб. (размер уставного капитала (равен 123,8 млн руб.) умноженный на 1,5) и при условии ВУК > РУК сумма превышения направляется на выплату дивидендов.

Ранее писал из чего, складывается прибыль УК.

Прибыль управляющей компании (E) складывается из дохода от инвестирования собственных средств (Scc) и комиссионного вознаграждения за управление клиентскими средствами (Sкс) за вычетом расходов на функционирование и продвижение компании (Z)

E = Scc + Sкс – Z

Scc – доход от инвестирования собственных средств.

Данный доход весьма не стабилен (может быть и убыток по итогам года) – так как все собственные средства размещены на рынке акций и в принципе полностью повторяют структуру ПИФов акций УК. Прогноз по размеру доходов от управления собственными средствами сделан исходя из среднегодовой доходности в размере 25% годовых в 2018, 20% и 15% годовых в 2019 и 2020 годах соответственно.

Практически все последние годы при управлении собственными средствами УК удавалось делать «альфу» к бенчмарку.

Хороший результат!

Но вся соль бизнеса УК (то, что дает дополнительный рычаг) в части формулы Sкс – Z

Z – расходы компании.

Уровень расходов в 2018 году планируется практически на уровне 2017 года. Но стоит учесть, что в прошлом году были произведены единовременные выплаты Совету директоров и Правлению по итогам хороших результатов 2016 года, а в этом году эта выплата будет в 9 раз меньше, в связи со скромными результатами в 2017 году. Но предусмотрена индексация з/пл сотрудникам.

Конечно, жаль, что не удается удержать расходы на прежнем уровне, но для обеспечения должного уровня работы иначе нельзя. Отмечу, что максимальная доля в расходах компании – это заработная плата и страховые взносы.

История по расходам 2013-2017 гг. и план на 2018-2020 гг.

Оплата труда, годовой бонус СД, Правлению и ключевым сотрудникам, а также налоги (почти все с зарплаты) составляют более 70% всех расходов.

Как уже говорил, в 2018 г. предусмотрено индексирование базовой части зарплаты сотрудников на 10% с сохранением уровня бонуса в 15%. Далее рост зарплат не закладывается и одновременно с этим происходит понижение размера бонуса в относительном исчислении (в 2019 и 2020 году данная ставка предполагается на уровне 12,5% и 12%), но в абсолюте – ЗП сотрудников будут незначительно расти.

Но стоит заметить, что уровень ЗП в УК «Арсагера» весьма скромен :(

Кроме того, рост расходов на зарплату связан с увеличением количества сотрудников, а также повышением категории оплаты у некоторых сотрудников. Расходы на аренду индексируются с темпом, не превышающим инфляцию. Расходы на продвижение остаются на одном уровне 2,25 млн руб. в год.

Проблема не в больших расходах (они и не очень большие – как можно увидеть по окладам сотрудников УК Арсагера), а в маленьких доходах!

Sкс – это комиссия от средств в управлении.

Доходы от управления фондами – это довольно стабильная и прогнозируемая цифра, так как УК берет комиссию от объема средств в управлении (2% по фонду недвижимости, 1% по фонду иностранных акций, 1,5% по смешанному фонду, 2,5% – по фондам российских акций и 0,5% по фонду облигаций). С доходами от индивидуального доверительного управления (ИДУ) по-другому – в среднем 13% с профита, фиксинга нет.

В прошлом году уменьшение СЧА ЗПИФНов привело к ожидаемому снижению уровня комиссий от фонда недвижимости, кроме того в связи с отсутствием роста рынка – доходы от ИДУ сократились в 3 раза. В итогах года писал об этом Арсагера 2017.

Комиссия по ИДУ – это результат превышения предыдущих максимумов по портфелям, иначе комиссии нет. Арсагера по ИДУ получает только success fee. Компания закладывает в планах размер доходов от ИДУ около 2,5 млн руб. в квартал.

Существует зависимость размера общей комиссии от результатов управления портфелями ИДУ. Надежность данного вознаграждения невысокая, поэтому его долю в Sкс желательно сокращать, а увеличивать более стабильную составляющую – вознаграждение от управления фондами – в первую очередь за счет увеличения СЧА розничных ценнобумажных, что и происходит.

Интересно посмотреть структуру вознаграждения управляющей компании и сравнить с расходами:

Растет привлечение в интервальный фонд «Арсагера – акции 6.4» (6.4), в облигационный фонд, во флагманский фонд «Арсагера – фонд акций» (ФА). Также запуск в 2016 году нового фонда иностранных акций развитых стран (США, Западная Европа, Япония, Южная Корея, Канада) – «Арсагера акции Мира» (АМ) способствует притоку средств.

Для стабильного существования компании нужно, чтобы все расходы покрывались только комиссией от ПИФов и ЗПИФНов, без учета доходов от ИДУ. И кстати, с 4 квартала 2018 года по БП мы имеем уже прибыльные кварталы на операционном уровне, при соблюдении двух условий: 1) если есть доходы от ИДУ и 2) нет выплаты вознаграждения СД и Правлению по итогам предыдущего года (2 квартал каждого года).

Sкс зависит, как от рынка, так и от мастерства управляющих. По идее: чем лучше будет результат, тем больше будет объем средств в управлении (при росте активов от переоценки), и больше будет приток новых инвесторов, что по итогу приведет к росту комиссий.

и на годовом окне

Если учесть планируемое снижение комиссий и довольно скромные планы по привлечению, то можно сказать, что план достаточно взвешен. Я надеюсь, что факт будет лучше – будет больше рост рынка и привлечение средств в фонды УК Арсагера.

Прибыль управляющей компании (E)

Планируется, что прибыль в 2018-2020 гг. будет около 32-40 млн рублей в год.

Отток/приток средств в фонды.

Это очень важная часть поста, если не самая главная…

Отрицательное значение Sкс – Z не дает Арсагере выйти из состояния венчура и на четырнадцатый год своего существования.

Радует перелом в привлечении средств в ценнобумажные фонды (ФА, 6.4, КР-1.55, СИ, АМ). Три последних года мы наблюдаем нетто-приток.

Данные по вводам/выводам в ценнобумажные фонды УК Арсагера

И данные по привлечению в целом по компании УК Арсагера (включая ИДУ и ЗПИФНы)

Компания пережила крупный отток средств из ЗПИФНов, в ближайшие годы ожидается также отток средств и, возможно, полное закрытие данного направления.

Обратите внимание, что в целом за всю историю компании, клиенты вывели больше средств, чем ввели!

Если учесть планы по выводу средств из ЗПИФНов и небольшой приток в ценнобумажные фонды, то можно сказать, что Правление закладывает достаточно скромное привлечение на 2018-2020 гг.

Только в 2018 году мы видим отток из ЗПИФНа -90 млн руб., и приток в цб. фонды всего 180 млн руб. На 2019 и 2020 год приток в цб. фонды планируется на уровне 250 и 300 млн руб. соответственно, а по ЗПИФНу полное закрытие и вывод около 200 млн руб. в течение 2-х лет. Если учесть, что какая-то часть оттока ЗПИФна перекочует в цб. фонды, мне кажутся более обоснованными цифры: 250 млн, 500 млн и 1 млрд руб. в год! Правление, я считаю, необоснованно занижает цифры привлечения, но отчасти их можно понять – перед глазами отрицательный нетто отток за всю историю компании.

Три года назад я писал про пессимизм по планам привлечения:

Это может служить сигналом – когда оптимисты становятся пессимистами – самое время начинать инвестиции.

Реалии коллективных инвестиций сейчас таковы, что тема российских акций не популярна, пайщики выводят средства, а не заводят… И даже если результаты управляющего лучше рынка на истории, всё равно пессимизм превалирует.

Российский рынок с 2011 года падает, боковик можно считать с 2006 года (!), плюс санкции, Украина, снижение цен на нефть, структурные проблемы экономики, застой политической конкуренции и так далее – идет отток средств из ПИФов, расти не на чем – нет идей...

И оказался прав. С 2015 года тренд по привлечению в цб фонды был переломлен. Средние скользящие за 4 и 8 кварталов по притоку/оттоку по цб фондам:

Тренд налицо!

Сравните факт (выше я приводил цифры также) и план. Иронично, что когда-то я упрекал их в излишнем оптимизме, в самом первом исследовании про Арсагеру писал, что руководство Арсагеры самое оптимистическое в мире!!!

История планов по привлечению из бизнес-планов:

Сейчас я считаю, что они наоборот – чересчур консервативны. Больше амбиций!!! Правление считает, что это тот случай, когда не важно сколько прогнозируется по БП, важно сколько будет по факту (не будет же Правление отказывать клиентам, если деньги потекут рекой в фонды компании).

Изменения в России идут, медленно, но идут. Стал замечать, что всё больше и больше людей, в том числе моих друзей, стали интересоваться, темой инвестиций и акциями. Два-три года назад такого не было.

Надеюсь, что именно Арсагера станет крупным бенефициаром развития коллективных инвестиций. Все предпосылки к этому есть. Генерация «альфы», низкие комиссии, честная политика по отношению к клиентам, хорошая продуктовая линейка…

У Арсагеры очень взвешенный подход в вопросе маркетинга – не используются методы «активных продаж». Максимальная ориентация на долгосрочные отношения со своими пайщиками, но пайщики должны понимать, что такое инвестиции в ценные бумаги и недвижимость.

План на 10 лет

Уже третий год в бизнес-плане есть раздел, посвященный плану на 10 лет. Он довольно интересный, покрывает гораздо больший временной горизонт, чем 3 года.

Это Долгосрочная модель развития Компании и прогноз динамики стоимости акций. Модель построена на 10 лет.

Сразу скажу, заложены очень консервативные оценки нетто-притока средств и роста фондового рынка. Плюс это максимально упрощенная модель! Цифры, которые приведены в модели, достаточно сильно расходятся с данными приведенными в разделе «Прогноз финансовых показателей на период с 2018 по 2020 год».

УК Арсагера закладывает вектор снижения комиссионного вознаграждения. Задача Компании сделать продукты привлекательными не только с точки зрения качества управления, но и по уровню расходов, которые несут пайщики. Хорошая новость для пайщиков!

Дорожная карта снижения комиссий на ближайшие 4 года

и итоговые цели…

С 8 февраля 2016 года при совершении операций через офис Компании отменены надбавки и скидки при приобретении паев фондов, ориентированных на ценные бумаги, и существенно снижены размеры скидок при погашении (до 0,25%). При удержании паев определенный период – скидки равны нулю. По «Арсагера – фонд акций» и «Арсагера – акции Мира» - это 1 год, по «Арсагера – акции 6.4» - 2 года, «Арсагера – смешанные инвестиции» - 6 месяцев, а по «Арсагера – фонд облигаций КР 1.55» скоро станет 30 дней (новые Правила направили в Банк России). Это не способ заработка управляющей компании, а в большей степени защита интересов пайщиков от не серьезных инвесторов.

С 21 февраля 2017 года снижена комиссия по ОПИФСИ «Арсагера – смешанные инвестиции» с 2,5% до 1,5%!

В начале 2018 года (Правила уже отправлены в Банк России) планируется снижение общих расходов по всем фондам компании:

ОПИФ рыночных финансовых инструментов «Арсагера – фонд акций» с 3,15% до 3,00%;

ИПИФ акций «Арсагера – акции 6.4 » с 3,25% до 3,00%;

ОПИФ рыночных финансовых инструментов «Арсагера – фонд смешанных инвестиций» с 2,15% до 2,00%;

ИПИФ рыночных финансовых инструментов «Арсагера – акции Мира» с 2,10% до 1,90%;

ОПИФ рыночных финансовых инструментов «Арсагера – фонд облигаций КР 1.55» с 1,15% до 0,52%.

Процесс понижения расходов пайщиков идет!

И в итоге приведен следующий план до 2027 года.

Данную модель от УК Арсагера сравниваю со своей «оптимистичной» моделью, которую я приводил в посте 2 года назад - Бизнес-план Арсагеры. Сколько стоит мечта?

Например, мой «оптимистичный план» предусматривает в 2025 году: СЧА фондов 18 млрд руб., ВУК 212 млн руб. и расходы 54 млн руб.

Сейчас в БП Арсагеры стоят цифры на 2025 год 6,9 млрд руб., 110 млн руб. и 61 млн руб. (год назад было - 7,6 млрд руб., 144,5 млн руб. и 59 млн руб., а 2 год назад - 6,1 млрд руб., 104 млн руб. и 54 млн руб. соответственно). В новом плане обнулен ЖС, а также уменьшена средняя комиссия УК в целом по всем фондам. И растут расходы. Получился такой реверс показателей.

На мой взгляд, план консервативен «до нельзя», но надеюсь, что значительный приток средств всё исправит, и реальность превзойдет самые оптимистичные ожидания!

Живи. Люби. Инвестируй!

Поскольку я являюсь членом совета директоров УК, необходимо добавить обязательный блок согласно законодательству:

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФы. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Взимание скидок (надбавок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Правила Закрытого паевого инвестиционного фонда недвижимости «Арсагера — жилищное строительство» зарегистрированы ФСФР России: № 0402-75409534 от 13.09.2005 г. Правила Интервального паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — акции Мира» зарегистрированы Банком России: № 3152 от 17.05.2016 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд акций» зарегистрированы ФСФР России: № 0363-75409054 от 01.06.2005 г. Правила Интервального паевого инвестиционного фонда акций «Арсагера — акции 6.4» зарегистрированы ФСФР России: № 0439-75408664 от 13.12.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд смешанных инвестиций» зарегистрированы ФСФР России: № 0364-75409132 от 01.06.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд облигаций КР 1.55» зарегистрированы Службой Банка России по финансовым рынкам: № 2721 от 20.01.2014 г. Лицензии ФСФР России № 21-000-1-00714 от 06.04.2010 г., № 040-10982-001000 от 31.08.2008 г. без ограничения срока действия.

ПАО «УК «Арсагера»

Санкт- Петербург, ул. Шателена, д.26А, БЦ «Ренессанс», 8 этаж

Тел.: (812) 313-05-30, факс: (812) 313-05-33