Центральный банк в 2017 году трижды снизил процент по кредиту и по итогу за 2016-2017 года общий процент снижения ставки составил порядком около 3%.

Ключевая ставка ЦБ в очередной раз (9 февраля 2018) снизилась и теперь составляет 7,5% годовых. В ближайшее время банки начнут волну понижения процентной ставки по ипотеке. Напомним, до этого события минимальная (не маркетинговая) ставка была 9,1%. Сейчас она опустилась до рекордных 8,7%!!!

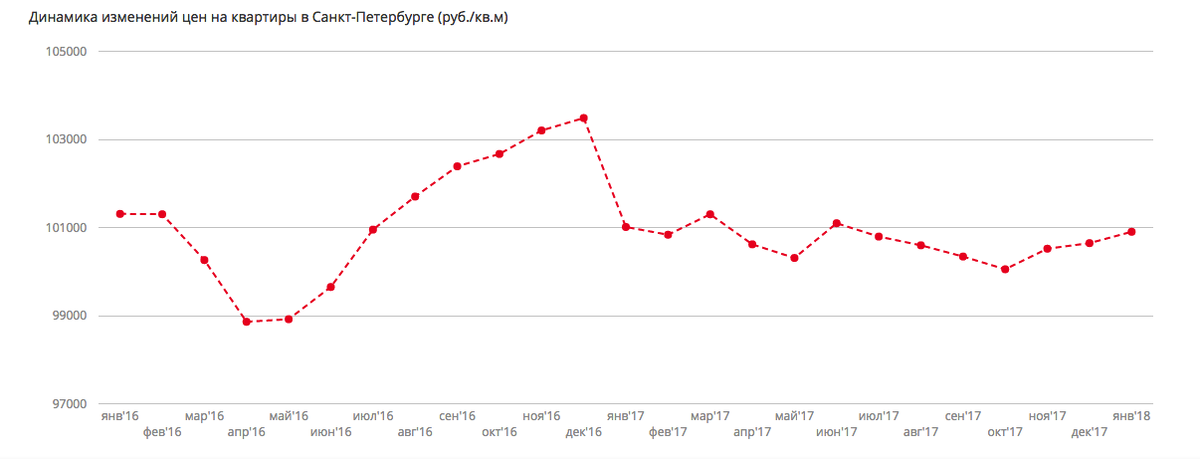

О снижении ставки по кредитованию задумались ещё в 2016 году. Тогда рынок недвижимости временно приостановил свои продажи, в связи с высокими ценами на недвижимость и высокими процентами по ипотечному кредитованию.

Стоит ли ожидать снижение ставки в ближайшее время?

Дальнейшее снижение будет, НО ситуация двоякая. С одной стороны мы допускаем, что ипотечная ставка может снизиться до 7-8% вслед за снижением ключевой ставки. Скорее всего сильное влияние на снижение ставки может оказать вступающие в силу поправки в 214 ФЗ о долевом строительстве.

Внимание! В 2018 году действует программа государственной поддержки семей с двумя и более детьми. Если ваш второй или третий ребенок был рожден после 1 января 2018 года, то вы имеете право на льготную ставку по ипотеке — 6% на срок от 3 до 5 лет, в зависимости от количества детей в семье.

Причем тут 214 ФЗ?

«Долевку» отменят и продажа квартир будет осуществляться только на поздних сроках строительства дома. Как правило разница в стоимости квартиры, на нулевом цикле строительства и когда дом уже под крышей составляет 15-25% в зависимости от сегмента. Отсюда можно ожидать, что после 1 июля начнется резкий и значительный рост стоимости квартир во всех новых жилых комплексах. Естественно спрос на такие квартиры будет снижаться и для его стимулирования государство будет вынуждено продолжать опускать ставку.

Весьма логично, что финансировать стройки теперь станут банки и государство обяжет их распределять получаемую прибыль в новые каналы. Вероятно, с подачи государства появятся новые программы и льготы, но это не точно))

Вывод: ставка снизится, но цены на жилье вырастут!

Весь 2017 год динамика была предсказуема и постоянна, но 2018 кардинально изменит ситуацию на рынке. Уже сейчас застройщики начинают поднимать цены, т.к. видят повышение спроса до вступления в силу поправок в 214 ФЗ.

Что делать? Ждать или покупать?

Рынок первичной недвижимости был достаточно стабилен и предсказуем в последние годы, но настают неспокойные времена, т.к. отмена долевки это слишком резкая смена вектора. Можно ожидать, что часть застройщиков не сможет справиться с растущей властью банков и дополнительными расходами и вероятно обанкротится, но не будем о плохом, кстати мы всегда проверяем застройщиков перед тем, как рекомендовать его клиентам. Давайте лучше проанализируем ситуацию на конкретном примере:

Сейчас хорошая 1К квартира в Приморском районе стоит 3,5 млн рублей (срок сдачи 4 кв 2020 год, если квартира уже готова то все 4,5 млн рублей) ставка по ипотеке 9,4%. При первом взносе в 1 млн рублей, ежемесячный платеж будет 26 000 рублей в месяц. В этом случае банку за 15 лет вы заплатите 4 670 000 рублей (133% от стоимости квартиры).

Предположим, что ЖК начал строиться в октябре 2018 года, продажи открыли в январе 2020, когда дом готов уже на 70%. Ориентир на стоимость в 4 350 000 (это самый-самый возможный минимум и ставку по ипотеке в 6%. При аналогичном первом взносе в 1 млн рублей, ежемесячный платеж будет 28 200 рублей и выплата банку за 15 лет — 5 088 420 (117% от стоимости квартиры)

Новостройки — рынок, в котором покупая сегодня, ты выигрываешь больше, чем если купишь завтра

Не рекомендуем откладывать улучшение жилищных условий больше, чем на ближайшие пол года, об этом говорят все инсайдеры рынка. Не стоит бояться ставки в 9,4% — у вас всегда будет возможность ее рефинансировать по текущим рыночным условиям. Кстати, средний срок выплаты ипотечного кредита — 7 лет. Зная это можно не бояться брать ипотечный кредит!