О том кто и как должен осуществлять бухучет подробно изложено в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

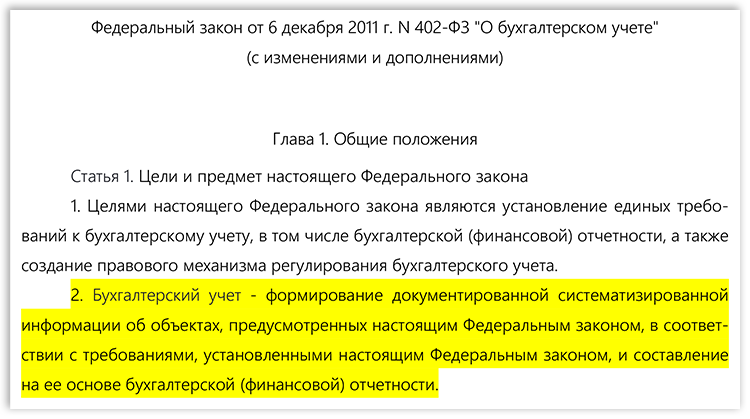

Закон дает такое определение бухучету:

Другими непонятными словами, бухучет – это: активы, обязательства, источники финансирования, факты хозяйственной жизни, доходы, расходы, учетная политика, основные средства, нематериальные активы, счета учета, дебет, кредит, сальдо и все такое прочее на основе федеральных стандартов бухучета.

Сфера действия этого закона распространяется на все экономические субъекты, такие как ЦБ, госорганы, органы местного самоуправления, иностранные организации, коммерческие и некоммерческие организации, в том числе и на ИП.

Но согласно п. 1 ч. 2 ст. 6 индивидуальные предприниматели могут не вести бухучет в соответствии с данным законом, если они ведут учет доходов и расходов в соответствии с НК РФ.

НК РФ как раз обязывает ИП вести лишь учет доходов и расходов, тем самым освобождая от ведения сложного бухучета по правилам 402-ФЗ.

Согласно п. 2 ст. 54 НК РФ индивидуальные предприниматели ведут такой учет доходов и расходов в порядке, определяемом Министерством финансов РФ.

Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей на ОСНО утвержден приказом Минфина от 13.08.2002 № 86н/БГ-3-04/430, в котором указано, что учет должен вестись в Книге учета доходов и расходов, однако, указанный в этом приказе, порядок учета не распространяется на ИП со специальными налоговыми режимами.

Минфином утверждены следующие формы и порядок учета доходов и расходов для расчета налоговой базы:

- для ИП на УСН - приказом №135н от 22.10.2012 Книга учета доходов и расходов;

- для ИП на ПСН - приказом №135н от 22.10.2012 Книга учета доходов;

- для ИП на ЕСХН - приказом №169н от 11.12.2006 (в ред. от 31.12.2008) Книга учета доходов и расходов.

ИП на ЕНВД не ведут бухучет и не обязаны вести КУДИР.

Читайте также:

@proip - Telegram-канал для ИП