Нет мужа и детей, но есть ипотека.

Дожив до 27 лет, я ни разу не задумывалась об ипотеке. Последние 10 лет прошли в скитаниях по съемным квартирам и шутейках о том, что если мне и дадут ипотеку, я выплачу ее, когда мои дети будут старше, чем я сейчас.

Решение взять ипотеку пришло внезапно – в один момент поняла, что сейчас всё складывается наилучшим образом, да и вообще хватит платить за жилье неизвестно кому -

уж лучше платить кредит за собственное жилье. Да, сейчас мне напомнят о том, что жилье залоговое, о конских процентах и размере переплаты, но постоянно снимать жилье еще менее перспективно.

Итак, если вы, как и я, никогда ранее не сталкивались с кредитами, кроме как с кредитной картой с минимальным возможным лимитом, то мой опыт может пригодиться. Хотя мне стоит доверять с определенной долей скептицизма, все же ранее я была замечена в приобретении почти 33-летнего сексуального японского металлолома)

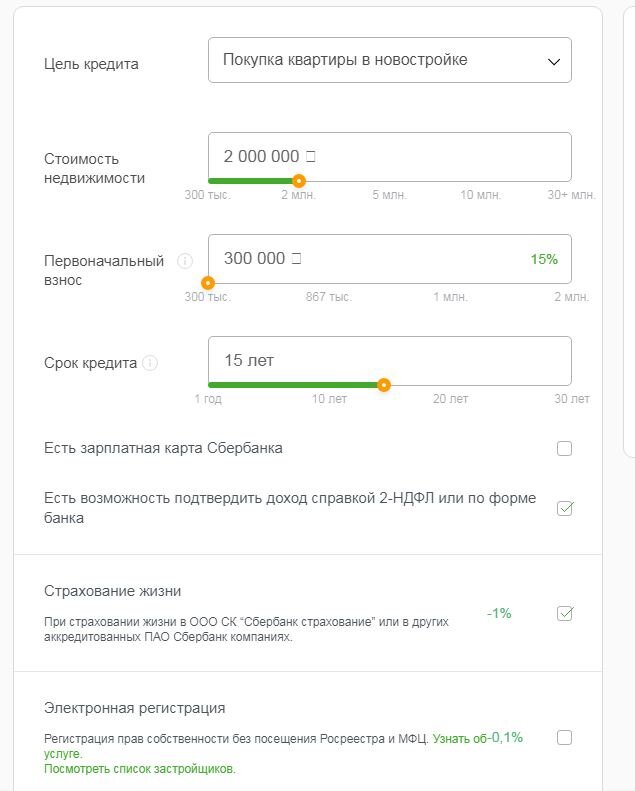

Для начала я зашла на сайты всех банков, представленных в моём небольшом городе. Сайт Сбербанка сразу же порадовал удобным калькулятором для расчета платежа/первоначального взноса и т.д., а также исчерпывающим перечнем необходимых документов. В их числе обнаружился один, который и позволил мне претендовать на получение ипотечного кредита – справка о доходах по форме банка. Всё-таки мои официальные доходы не настолько велики, чтобы из них можно было рассчитывать выплаты по ипотеке, чего нельзя сказать о реальном доходе.

Далее я облазила форумы на предмет историй об одобрении или отказе в выдаче ипотечного кредита. В целом, эти истории не внушают надежды на успех, но помогли найти важную информацию о том, что, как правило, банк ободряет ежемесячный платеж по остатку от доходов за вычетом прожиточного минимума (около 10 тысяч рублей). Я же изначально рассчитывала на ежемесячный платеж в пределах 12 тысяч рублей, что с запасом вписывается в подобные расчеты.

Тогда же было принято решение подавать заявку сразу в Сбербанк, а в случае неудачи рассматривать остальные банки. Но я не стала торопиться и сначала решила определиться с приобретаемой недвижимостью. Выбор пал на строящийся дом в одном из микрорайонов города, т.к. вполне устроила квартира, да и дом уже готовился к сдаче (следовательно, не придется длительное время оплачивать съемное жилье и ипотеку одновременно).

Здесь огромную помощь оказала менеджер застройщика, которая порекомендовала указывать в заявке на ипотеку, помимо дохода, указанного в справке по форме банка, еще и дополнительный доход (например, несколько раз в месяц я снимаю различные мероприятия). Она же успокоила, сообщив, что хватит первоначального взноса в размере 15 %, хотя калькулятор Сбербанка в некоторых случаях говорит о 20 %. В конце-концов я остановилась на первоначалке в 16 %, решив взять небольшой запас.

Какие документы необходимы для подачи заявки на ипотеку от Сбербанка?

1. Справка 2-НДФЛ или справка о доходах по форме банка (форму можно скачать на сайте Сбербанка).

2. Копия трудовой книжки с отметкой о том, что я работаю в организации на момент обращения в банк.

Все остальные данные, включая информацию об имеющейся недвижимости и движимости (да, почти 33-летняя красная японка еще ездит), указываются с ваших слов. С момента подачи заявки до ее рассмотрения в моем случае прошло три дня и два звонка – один работодателю с вопросом о том, работаю ли я в организации, какой имею доход и т.д., второй мне с уточнением суммы первоначального взноса, размера кредита, заработной платы и т.д. После этого пришло СМС об одобрении кредита под 10 % годовых (не получаю зарплату в Сбербанке, кредит на 15 лет).

Затем менеджер застройщика передала мне договор о долевом участии, который был передан ипотечному менеджеру для начала процесса согласования объекта недвижимости. Тогда же я узнала, что мне одобрили кредит в 2,7 раза больше запрашиваемого. Согласование объекта в случае с застройщиком, аккредитованным Сбербанком, заняло 2 дня.

После меня пригласили в банк для заключения кредитного договора, предупредив, что выплаты начнут исчисляться не с этой даты, а только после государственной регистрации сделки между мной и застройщиком, а также перечисления средств. Перед заключением договора мне было необходимо оформить страхование жизни и здоровья, которая понижает процентную ставку на 1 %. Если оформлять полис онлайн на сайте Сбербанка, можно дополнительно сэкономить 10 % от стоимости страховки, но она начинает действовать только на следующий день с момента оплаты. Для подтверждения факта страхования необходимо распечатать полис, который приходит на электронную почту и чек об оплате. Т.е. если страхуемся онлайн, то переносим заключение договора на следующий день, чтобы полис уже действовал.

Важно: до этого момента с меня ни разу не спросили первоначальный взнос, так что не страшно, если на момент подачи заявки на ипотеку у вас нет всей суммы. Пока идет оформление (это 2 недели при самом радужном раскладе, а на деле вы можете до полугода присматривать жильё) о первоначалке можно слишком не запариваться.

Документы на регистрацию мы подавали через МФЦ, от меня требовалось лишь личное присутствие, паспорт, кредитный договор, договор долевого участия и оплата 125 рублей госпошлины. Еще 3000 рублей оплатил застройщик. В целом, оформление документов заняло минут 7-10, после чего МФЦ взяло тайм-аут на 12 дней.

Через 12 дней получила документы в МФЦ, перевела первоначальный взнос на счет застройщика. Затем предоставила документы о регистрации сделки в Сбербанк, после чего на счет, который открылся автоматически, была зачислена сумма кредита. Я была миллионером от силы пять минут, после чего мой незаработанный, но уже потраченный миллион с лишним ушли к застройщику, а я в один момент стала должна банку уже 2 миллиона))

Теперь я ипотечник и участник долевого строительства в одном лице. Пока совмещать аренду квартиры и ипотеку не так уж и просто, но в конце марта светит переезд уже в собственное жильё.

В следующей заметке про ипотеку расскажу, что, по моему мнению, сыграло мне на руку в деле оформления ипотеки, какие документы необходимо предоставить в банк после передачи квартиры от застройщика, как снизить процент (самый минимум сейчас 7.4 %) и самое главное – как внести ежемесячный платеж по ипотечному кредиту от Сбербанка.

Заинтересовала публикация? Ставьте «палец вверх» и подписывайтесь на канал vellkirian.