Допустим, вы начали сберегать или вам уже удалось сберечь достаточно крупную сумму денег. Теперь перед вами встанет проблема – что делать со сбережениями? Как сделать так, чтоб инфляция не «обгладывала» по кусочку каждый день от ваших сбережений? Самый широко распространённый способ это отдать свои свободные деньги в банк. Банк обязуется их оберегать и при этом будет вам выплачивать доход за пользование вашими деньгами.

«Если ты должен банку сотню фунтов, у тебя проблемы. Но если ты должен миллион, проблемы у банка». Джон М. Кейнс.

У банка есть деньги, а вам требуются деньги – тогда банк кредитует вас. Если у вас есть свободные деньги, а банку требуются деньги – тогда вы кредитуете банк. И в том и в другом случае, за право пользоваться чужими деньгами, тот, кто берёт в долг (заёмщик), будет вынужден заплатить процентную ставку тому, кто даёт в долг (кредитор). Когда владелец денег, то есть кредитор, получает доход, от предоставления денег во временное пользование другим, то такой доход называется процентным.

Величина возможного процентного дохода, за один и тот же срок кредитования, определяется не только величиной процентной ставки, но также зависит ещё и от механизма начисления процентов. Например, у вас есть свободные деньги, которые вы решили дать взаймы банку, то есть сделали вклад: под определённую процентную ставку, на определенный срок и другие, заранее оговоренные условия.

Когда будет начисляться процентный доход, который не будет увеличивать сумму первоначального вклада, тогда речь будет идти о простом проценте. Если же будет происходить причисление процентов к основной сумме вклада, которое позволит в дальнейшем осуществлять начисление процентов на проценты, то это и будет тот самый сложный процент или, иначе говоря, будет происходить капитализация процентов. Проценты по вкладу с капитализацией могут начисляться ежедневно, ежемесячно, ежеквартально и ежегодно.

Допустим, вы сделали вклад в размере 120,0 тыс. руб., сроком на 1 год, с процентной ставкой 10% годовых. В первом случае, по условиям открытия вклада, начисление процентов происходит в конце срока. Во втором случае, происходит ежемесячная капитализация: начисление процентов в следующем месяце будет происходить на сумму равную первоначальному взносу плюс проценты прошлого периода (за прошлый месяц).

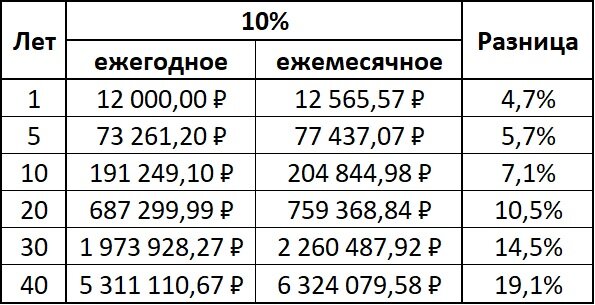

✅ Процентный доход за год в первом случае составит 12 тыс. руб. (10% от 120 000 есть 12 000).

✅ Во втором случае расчёт процентов будет другим. За первый месяц процентный доход составит 1 тыс. руб. Во второй месяц проценты уже будут начисляться на сумму 120 000 + 1 000 = 121 тыс. руб. Процентный доход за второй месяц составит 1 008,33 рубля. В третий месяц проценты уже будут начисляться на сумму в 122 008,33 рубля… Итого, в конце г. доход составит 12 565,57 рубля, что на 565,57 рубля больше, чем в первом варианте.

Получается, что за тот же самый период (1 год), под такой же процент (10%) при условии ежемесячной капитализации можно получить бóльший доход (примерно на 4,7% больше).

Давайте посмотрим, как изменится процентный доход, в случае ежегодного и ежемесячного начисления процентов, при увеличении срока вклада.

Первоначальный взнос 120 тыс. руб., процентная ставка и в том и в другом случае 10% годовых:

В случае 20% годовых:

При этом разница в доходах, в процентном выражении, остаётся неизменной в не зависимости от величины первоначального взноса. Если взнос будет 100 руб. или 18 млн. руб. – разница (в процентах) не изменится, но понятно, что номинальное количество денег получаемых в виде процентов, зависит от суммы первоначального взноса.

Кстати, обратите внимание, как интуитивно не понятно растут процентные доходы (и в том и в другом случае), при увеличении доходности и срока инвестирования (все эти вычисления достаточно просто сделать в Excel, используя математическую функцию БС (будущая стоимость).

Помните, что сложный процент подразумевает реинвестирование полученной доходности, поэтому ваш актив будет увеличиваться со временем экспоненциально.

На заметку. Именно из-за этой разницы в механизмах начисления процентного дохода, процентные ставки по вкладам в банка на один и тот же срок отличаются для вкладов с выплатой процентов в конце срока и с ежемесячной капитализацией. Например, если предлагается открыть вклад на 100 тыс. руб. сроком на 365 дней исходя из ставки 8,3% годовых (выплата процентов в конце срока) или 8,0% годовых (ежемесячная капитализация) – то разницы никакой, так как итоговая сумма вклада будет одинаковой.

Но если вам вдруг удастся найти вклады с одинаковой процентной ставкой на один и тот же срок вклада, тогда чем чаще происходит начисление процентов, тем больший доход вы сможете получить. При прочих равных, ежемесячная (ежедневная) капитализация даст больший доход в конце срока по сравнению со вкладом с выплатой процентов в конце годового срока.

Обратите внимание, иногда указывается так называемая «эффективная ставка», то есть указывается ставка по вкладу с учётом капитализации процентов.

Так что механизм начисления процентов имеет значение! Чем больше процентная ставка – тем существеннее разница. С увеличением срока вклада разница увеличивается ещё больше. Подобно снежку, сброшенному с вершины горы, который при движении вниз становиться всё больше и больше, так и сложные проценты при увеличении срока вклада начинают нарастать лавинообразно.

Повторяюсь, к сожалению, есть один неприятный момент: люди плохо понимают силу сложных процентов. Потому что, умозрительно понять, что сложные проценты растут совершенно не интуитивным образом нельзя.

---------------------------------------------------------------

Повышайте свою ФИНАНСОВУЮ ГРАМОТНОСТЬ!

автор Роман Акентьев

👉 romanakentev.ru/book/

@rakentev

---------------------------------------------------------------