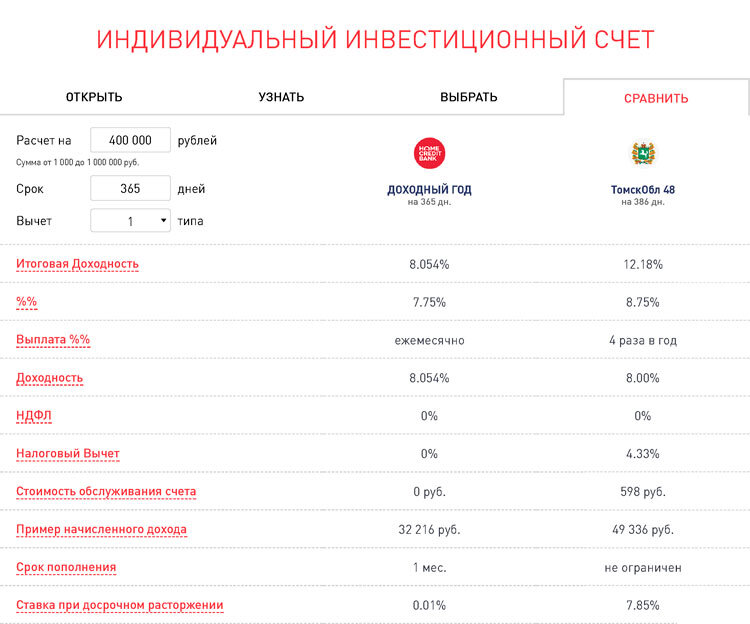

С помощью калькулятора на сайте банка можно сравнить доходность вкладов и облигаций с учетом всех возможных издержек

Банк Хоум Кредит и сервис Yango объявили о создании совместной платформы для онлайн-инвестиций с помощью индивидуального инвестиционного счета. С 24 ноября клиентам банка доступны все возможности для инвестиций через Yango в надежные облигации. Дополнительно они получают бонус в виде бесплатного зачисления денежных средств со счета в банке на ИИС, и при их выводе обратно. Специально для них Банк Хоум Кредит также разработал уникальный инструмент — калькулятор для сравнения вкладов и облигаций.

Калькулятор позволяет сравнить доходность вкладов и облигаций с учетом всех возможных издержек. Он учитывает капитализацию процентов по вкладу и купонов по облигациям, налоги и налоговый вычет, а также издержки на обслуживание ИИС. С его помощью можно подобрать вклад или облигации, подходящие по сроку и доходности. Это самый честный инструмент для сравнения вкладов и облигаций, не имеющий аналогов на рынке, который будет полезен многим вкладчикам, инвесторам и рантье.

Журнал Yango.Pro протестировал калькулятор и выяснил, что все-таки выгоднее: вклады или облигации.

Вклады и облигации: как сравнить?

Вклад в банке — самый простой инструмент для сбережений, он имеет, как правило, фиксированную ставку на весь срок и доступен гражданам без ограничений. Сравнивать вклады между собой очень просто: достаточно взять базовую ставку по вкладу и учесть капитализацию процентов, если она есть. Если сумма вклада превышает застрахованную государством сумму 1,4 млн ₽, задача немного усложняется: нужно обратить внимание на оценки надежности банка, которые присваивают рейтинговые агентства.

С учетом этих критериев вклады в Банке Хоум Кредит выглядят довольно привлекательно: процентные ставки одни из самых высоких среди крупных банков. Надежность банка подтверждена международным рейтинговым агентством: в ноябре Fitch Ratings повысило рейтинг банка до “BB-“, прогноз «Стабильный». Чтобы сравнить вклады банка с облигациями, будем рассматривать сопоставимые по сроку и рейтингу выпуски долговых бумаг.

Облигации с фиксированным купоном в приложении Yango, как и вклады, дают возможность получить заранее известную доходность и вернуть вложенную сумму в конце срока обращения. Однако прямое сравнение процентных ставок вкладов и облигаций будет не точным: стоит учесть рейтинг бумаг и цену их покупки, а также налоги и затраты на обслуживание счета.

Сейчас в мобильном приложении Yango инвесторам доступны 22 выпуска облигаций с низким уровнем риска. Среди них облигации федерального займа, муниципальных эмитентов, бумаги крупнейших финансовых компаний и компаний реального сектора экономики. Все они имеют инвестиционные рейтинги от “B+“ до “BBB-” от международных рейтинговых агентств.

Результаты сравнения вкладов и облигаций

Возьмем депозит Банка Хоум Кредит с максимальной ставкой «Доходный вклад». При размещении денежных средств на год банк начислит по нему 7,75%, что с учетом ежемесячной капитализации процентов составит 8,054% годовых.

В приложении Yango есть два выпуска облигаций, которые показывают сопоставимую доходность при сроке обращения примерно год и с рейтингом “BB-“. Это облигации Томской области с доходностью к погашению 8,01% и Совкомбанка — 8,89% годовых. С помощью налогового вычета можно существенно повысить доходность по этим бумагам до 12-13%. Дело в том, что государство возвращает до 52 000 ₽ в год уплаченных налогов, вычет рассчитывается по ставке с общей суммы взносов до 400 000 ₽, внесенных на ИИС. Однако для этого требуется не выводить деньги со счета в течение трех лет, в противном случае «бонус» придется вернуть.

Чем больше срок депозита — тем ниже ставка, так как ситуация в экономике сейчас улучшается. Поэтому по трехлетнему вкладу «Капитал» в Банке Хоум Кредит можно получить меньшую доходность, чем при размещении средств на год. Ставка по этому вкладу 7% годовых, капитализация процентов по нему не предусмотрена.

В приложении Yango есть шесть выпусков облигаций с доходностью от 7,33% до 8,24% годовых со сроком погашения через три года и рейтингом “BB-“ или выше. Такую доходность инвестор получит при покупке облигаций федерального займа (ОФЗ), РЖД, Сбербанка, «Газпромбанка», «Уралкалия» и «Еврохима». С учетом бонуса в виде налогового вычета и издержек на обслуживание счета по этим вложениям можно получить от 11,51% до 12,42% годовых.

Какой инструмент подходит именно вам?

Из проведенного сравнения следует простой вывод. Если вы хотите совершить только одну финансовую операцию в год по размещению средств, не строите планов дольше чем на год и дополнительный доход вас не интересует, выбирайте вклад. Тем более, если не являетесь плательщиком НДФЛ и не можете претендовать на налоговый вычет.

Если же хотите стать инвестором, но не знаете с чего начать, и у вас есть финансовые планы больше чем на год — смело выбирайте вложения в надежные облигации с ИИС. Время доходных вложений течет незаметно, именно поэтому, кстати, большинство годовых вкладов перезаключается на новый срок. В случае, если денежные средства, вложенные в облигации, вдруг понадобятся раньше срока, проценты не теряются. Так как облигации это рыночный инструмент, можно продать их в любой момент и закрыть счет без потери выплаченных процентов по купону.

Как зарабатывать на купле-продаже облигаций больше, чем доходность к погашению в калькуляторе, читайте в совместном проекте Yango и блогера Ильи Варламова: «Как я заработал 20% годовых за счет государства».

~~~~~~~~~~~~~~~~~~~~~~~~

Как всегда — доходчиво!

Наш сайт: Yango.Pro

~~~~~~~~~~~~~~~~~~~~~~~~

Следите за новыми публикациями:

Facebook | Twitter | Телеграм | ВКонтакте | Одноклассники

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ Итоги года по версии Yango.Pro

✔️ Yango стал стартапом дня по версии VC.RU

✔️ 5 вещей, которые действительно важно сделать до Нового года

✔️ Как правильно инвестировать в коммерческие облигации

✔️ Лучший месяц чтобы купить надежные облигации

✔️ Госбанки приучают вкладчиков к своим облигациям

✔️ Банк Хоум Кредит и Yango предлагают доходные вложения

✔️ История одного прогноза о будущем рубля и облигаций

✔️ Почему граждане не инвестируют деньги в реальную экономику

✔️ Илья Варламов заработал через Yango 20% годовых

✔️ Облигации Сбербанка — покупать или нет?

✔️ Доходность облигаций простыми словами

✔️ Как приумножить деньги без риска?

✔️ Поколение цифры

✔️ Прогулка по финансовой Москве

✔️ Вложить деньги в мечту

✔️ Счастливчик из Саранска

✔️ Куда вложить деньги, чтобы получать доход

✔️ Купить облигации в 1 клик

✔️ Лучший способ разместить сбережения

✔️ 20 способов получения пассивного дохода

✔️ Чьи облигации самые лучшие

✔️ Простая инвестиция на полгода

✔️ Бондизация — твой вклад в рост ВВП

✔️ Что нужно знать, чтобы купить облигации

✔️ Купон по облигациям плюс бонус

✔️ ЦБ нашел альтернативу вкладам

✔️ Приложение Yango — это iPhone в мире облигаций

✔️ Купить облигации для патриотов

✔️ Как купить «народные облигации» и нужно ли это делать

✔️ Народные облигации: дорогой урок

✔️ Инвестиционный тест от Ильи Варламова

✔️ Продюсер FinNext открыл счет через Yango

✔️ Блогер Илья Варламов протестировал Yango

✔️ Как будет развиваться сервис Yango

✔️ Простой способ заработать на снижении ставок

✔️ Когда облигации доходнее вкладов и акций

✔️ Новые идеи для заработка в облигациях

✔️ Народные облигации Минфина: кому выгодно

✔️ Инвестировать самому или отдать деньги в управление

✔️ Как получать от государства 52 000 рублей в год с помощью ИИС

✔️ Облигации: как без риска получать доход выше, чем на банковский вклад

✔️ Главный инструмент инвестора — это его мозг

~~~~~~~~~~~~~~~~~~~~~~~~