Британские страховые фирмы начинают бесплатно предоставлять клиентам устройства умного дома. Они надеются, что это сократит число страховых случаев.

Оливер Ральф

Патрику Милну нравятся его гаджеты. В его доме с четырьмя спальнями в северном Лондоне есть датчики дверей, движения, дыма и протечек, а также камера слежения. И все они, конечно, связаны с его смартфоном.

Он получил все эти устройства бесплатно. Они – часть его страхового полиса на дом от компании Neos, одним из инвесторов которой является известный в прошлом английский футболист Гари Линекер.

Причина такой щедрости проста: страховщики надеются, что использование умных гаджетов снизит число страховых случаев и тратят деньги на то, чтобы убедить миллионы других страхователей последовать примеру мистера Милна.

“Детектор протечек окупился уже примерно через неделю, - говорит Милн. – Бойлер начал капать на пол. Сигнал тревоги прозвучал уже через несколько секунд и мы подставили под бойлер ведро. Вместо проблемы, потенциально связанной с дорогостоящим ремонтом, нам всего-то потребовалось протереть пол».

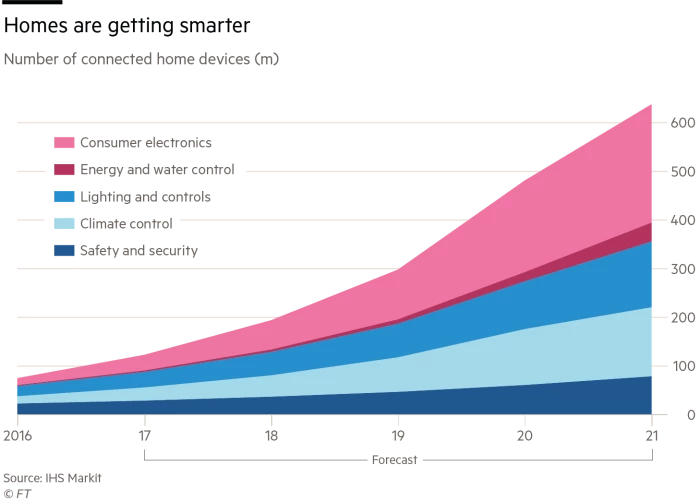

Рынок «умных» подключенных к интернету гаджетов для дома быстро растет, привлекая к себе крупнейшие технологические компании, такие как Google и Amazon. По прогнозам HIS Markit, мировой рынок подключенных домашних устройств вырастет к 2021 году с нынешних 100 млн устройств до 600 млн.

Но некоторые беспокоятся, что быстрое распространение подключенных устройств в домах несет свои проблемы, например, увеличивая риск, что хакеры смогут узнать, какие ценности хранятся в доме, когда отсутствуют хозяева, и даже как открыть дверь.

Amazon недавно выпустил умный замок, который домовладельцы могут использовать, например, чтобы впустить курьера, когда их нет дома.

Neos не предлагает клиентам умных замков. Основатель компании Мэтт Полл говорит что обзоры рынка показывают что пользователи в них не заинтересованы. «Есть барьер, - говорит он. – Клиенты боятся, что хакеры смогут взломать замок. Вот почему проникновение умных замков невысокое».

Недавно Apple пришлось решать проблему с их системой HomeKit, которая могла дать хакерам доступ к умным замкам.

Лишь немногие страховщики смогли установить стоимость страховки для домов, оборудованных умными замками. «Как только вы подсоединяете объект к интернету, возникает риск, что его взломают», - замечает Лэй Кальтон, бывший менеджер страховой компании Ageas, сейчас основавший Cerulean Digital Consulting. «Лишь у немногих страховщиков есть опыт использования данных, предоставляемых этими устройствами. Скорее всего в данном случае страховщики будут рассчитывать стоимость вашего страхового полиса исходя из того, что у вас нет стандартного пятирычагового замка, а не из того, что у вас умный замок».

Но страховщики также хотят использовать умные технологии, чтобы изменить отношения с клиентами: стать скорее провайдерами услуг, нежели людьми, собирающими страховую премию и делающими страховые выплаты.

Директор по цифровым сервисам страховой компании Chubb Син Рингстед уверен: «Технологии кардинально изменят отношения между страховщиками и домовладельцами. Это огромный сдвиг от «починить и заменить» к «предвидеть и предотвратить». Теперь это не просто взятие на себя рисков – услуга это продукт».

И Chubb не одинока в этой оценке. В Великобритании среди прочих над умным страхованием домов работают компании RSA и Aviva. В других странах в это вовлекаются такие компании как State Farm, Zurich, Axa и Allianz.

Рынок также привлекает к себе стартапы. Кроме Neos на нем работает Buzzmove, который начинал с помощи в переездах, а теперь планирует представить страхование, основанное на умных устройствах. PolicyCastle, стартап в области страхования домов, начал предлагать клиентам 15%-ную скидку, если они установят у себя домашнюю систему безопасности под названием Cocoon.

Некоторые ветераны индустрии, однако, считают, что клиенты не слишком заинтересованы в этом. «Страховщики часто ошибаются в оценке вовлеченности клиентов, – считает Кальтон. – Они уверены, что смогут коммуницировать с клиентами на ежедневной или еженедельной основе. Но почему этого должны хотеть сами клиенты?»

Подключенные дома также подвержены угрозам другого типа: активисты защиты частной жизни предупреждают, что таким образом люди могут бездумно открывать свои дома для слежки со стороны крупных технологических групп.

Мэтт Леман, управляющий директор Accenture, говорит: «Доверие и защита частной жизни вызывают настоящую обеспокоенность… клиенты должны знать как собираются использовать их данные. Прозрачность от страховщика до клиента очень важна».

Опыт показывает, что проникновение на рынок страховых полисов с использованием технологий «умного дома» может оказаться довольно медленным. Страхование автомобилей с использованием «черного ящика» (когда страховщик подключает к автомобилю небольшое устройство, чтобы узнать о том, как клиент водит автомобиль, и дает скидку тем, кто водит безопасно) используется уже много лет, но так и не получило широкого распространения.

Одним из барьеров до недавнего времени была цена устройств. В среднем автомобильный страховой полис в Великобритании стоит менее 500 фунтов, так что для страховщиков нет смысла устанавливать «черные ящики», которые до последнего времени стоили более 100 фунтов.

Похожая проблема может возникнуть с умными устройствами для дома. «Коммерческий эффект на данный момент не доказан», – замечает Кальтон.

Устройства, которые дает бесплатно Neos, можно было бы продать примерно за 700 фунтов – это сильно дороже 300 фунтов, которые в среднем стоит страховка дома и его содержимого в Великобритании. По словам Полла, компания получает дисконт от производителя, поскольку закупает устройства оптом. Кроме того, это уменьшает количество выплат, снижает затраты и увеличивает лояльность клиентов, что компенсирует первоначальные капиталовложения.

Мистер Милн говорит, что с удовольствием останется клиентом Neos, «если никто не предложит каких-то ошеломляющих условий».