Центральный Банк РФ 21 августа 2017 года Указанием № 4500-У увеличил так называемый "период охлаждения", в течение которого можно отказаться от договора страхования и вернуть уплаченную страховую премию в полном объеме.

С 01.01.2018 года такой срок будет составлять 14 дней (до этой даты всего 5 дней).

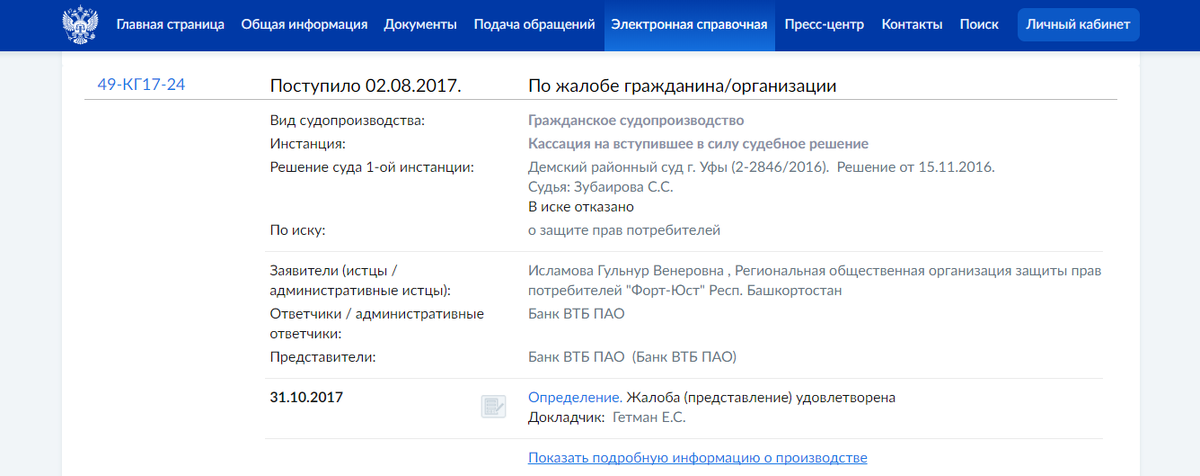

31.10.2017 года Верховный Суд РФ вынесен определение по делу № 49-КГ17-24, согласно которого правила о "периоде охлаждения" распространяются в том числе и на заемщика, подключенного банком к программе страхования.

Какая разница между договором страхования и программой страхования?

1 ВАРИАНТ - договор страхования:

Вы приходите в банк, получаете кредит и Вам оформляют страховку, выдав полис страхования, согласно которого Вы являетесь одновременно и страхователем и застрахованным лицом, то есть договор страхования Вы заключаете напрямую со страховой компанией, минуя посредников в лице Банка.

Последний только перечисляет по Вашему поручению страховую премию за счет Ваших денежных средств (кредитных, личных).

2 ВАРИАНТ - программа страхования:

Вы приходите в банк, получаете кредит и Вас "подключают" к программе страхования, при этом полис страхования Вам не выдают.

В этом случае Банк является страхователем, так как именно он заключил ранее со страховой компанией договор коллективного страхования. Он же (Банк) оплачивает за Вас страховую премию, а Вы компенсируете её банку и оплачиваете дополнительно вознаграждение за работу банка, связанную с включением Вас в список застрахованных лиц.

Ранее я уже публиковал образец заявления в страховую компанию на отказ от договора страхования.

Здесь повторно размещаю такое заявление, но с учетом уже будущих изменений относительно сроков "периода охлаждения":

В ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

"______________________ СТРАХОВАНИЕ"

адрес: полный адрес с индексом

ОГРН _______________ ИНН _______________________

От: ФИО полностью

адрес: полный адрес с индексом

паспорт серия _____ выдан ________года отделением УФМС

России по ______________, код подразделения __________

тел. +7-___________________________

Заявление

_______года между мной и ООО «____________Банк» заключен кредитный договор №_______. При заключении кредитного договора мне был выдан страховой полис №____ от______, подтверждающий заключения договора страхования жизни и здоровья между мной и ООО "страховая компания"

Страховая премия составила ________________ руб., и была оплачена "____"_________201_года.

Согласно ст. 32 Закона «О защите прав потребителей» потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору.

В соответствии с п. 2 ст. 958 ГК РФ страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в пункте 1 настоящей статьи.

На основании п. 1 Указания Банка России от 20 ноября 2015 г. N 3854-У "О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования" При осуществлении добровольного страхования (за исключением случаев осуществления добровольного страхования, предусмотренных пунктом 4 настоящего Указания) страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в порядке, установленном настоящим Указанием, в случае отказа страхователя от договора добровольного страхования в течение четырнадцати календарных дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Согласно п. 7, п. 8 Указания Банка России от 20 ноября 2015 г. N 3854-У "О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования" страховщик при осуществлении добровольного страхования должен предусмотреть условие о том, что договор добровольного страхования считается прекратившим свое действие с даты получения страховщиком письменного заявления страхователя об отказе от договора добровольного страхования или иной даты, установленной по соглашению сторон, но не позднее срока, определенного в соответствии с пунктом 1 настоящего Указания. Страховщик при осуществлении добровольного страхования должен предусмотреть условие о возврате страхователю страховой премии по выбору страхователя наличными деньгами или в безналичном порядке в срок, не превышающий 10 рабочих дней со дня получения письменного заявления страхователя об отказе от договора добровольного страхования.

На основании вышеизложенного и руководствуясь ст. 32 Закона «О защите прав потребителей», ст. 958 ГК РФ уведомляю Вас об отказе от договора страхования (страховой полис №____ от______ )

ПРОШУ:

Вернуть мне денежную сумму в размере _____ рублей, уплаченную в счет страховой премии по договору страхования путем безналичного перечисления денежных средств на расчетный счет по следующим реквизитам:

получатель платежа —

банк получателя —

адрес:

БИК:

ИНН

КПП:

Корр-счет №

л/сч №

Приложение:

1. Копия страхового полиса № ___от__________года.

2. Копия платежного поручения или иной документ, подтверждающий оплату страховой премии.

3. Отдельные страховые компании требуют прикладывать к заявлению копию паспорта, могут понадобиться иные документы - смотрите правила страхования на этот случай.

____________2017 года

_________подпись_______/ФИО полностью

Письмо направляйте по юридическому адресу в страховую компанию. Отправку лучше делать почтой России с описью вложений.

Образец заявления можете использовать с 01.01.2018 года, если у Вас аналогичная ситуация.

Образец заявления для скачивания и заполнения в текстовом формате доступен здесь.

Проверено - работает.