Сегодня поговорим про способы расчета. Допустим, что все трудности с выбором квартиры (а также района, дома, застройщика, банка и риэлторов) уже позади. Дальше нужно внести задаток и оплатить покупку. Факт передачи права собственности фиксируется в Росреестре. И пусть последнее предложение вас не пугает, на деле это достаточно просто и логично. Сейчас все расскажем.

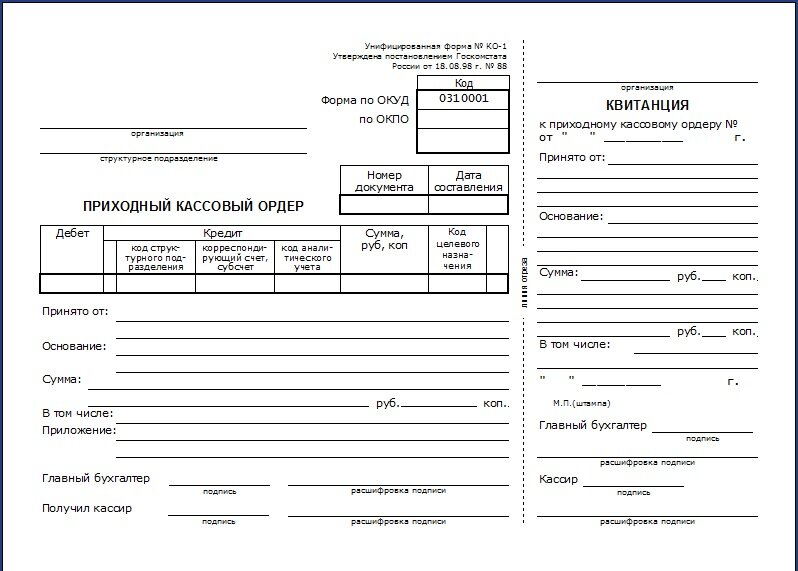

Сторона продавца квартиры — агентство, частный риэлтор, сотрудник застройщика или собственник — попросят внести задаток. Задаток может быть чисто символическим — 10-15 тысяч рублей, а может составлять до 5% стоимости квартиры. В нашей практике стандартный задаток составляет 50 тысяч рублей. Эта сумма гарантирует серьёзность намерений покупателя и страхует риски продавца, который снимает квартиру с продажи. В случае, если сделка сорвётся, задаток останется у продавца или будет возвращен — как договоритесь. При оплате задатка мы рекомендуем требовать с продавца приходный кассовый ордер (если продавец юр. лицо) либо расписку о получении денег (если продавец физ. лицо). Шаблон расписки мы прикрепим в следующем посте, где подробнее остановимся на всех договорах, сопровождающих покупку квартиры в новостройке.

Итак, квартира забронирована, задаток внесен, теперь нужно рассчитаться за квартиру, чтобы она окончательно стала вашей. Основные способы расчета за квартиру в новостройке таковы:

- Наличные/безналичные денежные средства (в том числе с рассрочкой платежа)

- Ипотека/военная ипотека

- Материнский капитал (как оплата части стоимости квартиры)

- Рассрочка

По нашей статистике, за наличный расчет квартиру приобретают всего 35% клиентов, в ипотеку — 60% и где-то 5% от общего числа приходится на сделки с участием материнского капитала. Но это наши цифры, которые не отражают общей погоды по рынку — слишком часто имеем дело с инвесторами, которые предпочитают рассчитываться кэшем. Статистика рядового агентства недвижимости примерно такая: 85% ипотечников и лишь 15% клиенты с налом.

Как правило, собственники квартиры приемлют оба варианта расчета — наличный и безналичный. Но наличный, естественно, любят больше.

Порядок оплаты и регистрация в Росреестре

Факт покупки квартиры фиксируется в Росреестре. Деньги можно передавать до или после регистрации квартиры на нового хозяина, но сначала разберёмся, что такое юстиция.

Росреестр — федеральная служба государственной регистрации, кадастра и картографии — федеральный орган исполнительной власти, осуществляющий функции по организации единой системы государственного кадастрового учёта недвижимости, государственной регистрации прав на недвижимое имущество и сделок с ним, а также инфраструктуры пространственных данных Российской Федерации. Факт проведения любой операции с недвижимостью скрепляется договором и заносится в специальный Единый государственный реестр прав (ЕГРП). В него включают данные о договоре купли-продажи, ипотеке, праве собственности на жильё и том, находится ли жильё в залоге.

Покупатель официально становится собственником квартиры после того, как сделку зарегистрируют в Росреестре. Поэтому, оплачивая квартиру после регистрации сделки, у покупателя остаётся гарантия, непоколебимая уверенность и отсутствие рисков, а у продавца — риски неполного или несвоевременного расчета за квартиру. Конечно продавец может отозвать регистрацию и оспорить сделку, если возникнут проблемы, но в ниши дни, когда конкуренция на рынке недвижимости достигла небывалых высот, застройщики предпочитают страховаться от таких исходов. Поэтому в 90% случаях вам будет предложено внести деньги в кассу до регистрации. Здесь нет ничего зазорного, (особенно если вы проверили продавца по нашему чек-листу), помимо ДДУ, застройщик выдаст вам приходный кассовый ордер с печатью в обмен на деньги и позовет на регистрацию через несколько дней. Застройщики любят подкопить документы нескольких клиентов и оптом сдать их на регистрацию.

Если квартира продается не по ДДУ, а по другим документам (переуступка, свидетельство), все риски при расчете после регистрации несет продавец. Выйдя из юстиции со всеми документами, вы будете фактическим владельцем квартиры, и никому по закону ничего должны не будете. Поэтому не удивляйтесь, что в 99% случаев вам предложат рассчитаться до сдачи документов в Росреестр или, в лучшем случае, в момент подачи.

Важно! При покупке квартиры в ипотеку, банк всегда переводит кредитные средства только после регистрации документов в Росреестре. До регистраци клиент вносит первоначальный взнос (обычно это 20% от стоимости квартиры, но иногда меньше), который передается продавцу, либо остается в банке. Банк выступает гарантом как для покупателя, так и для продавца.

Чек-лист: как проверить НЕ застройщика

Ладно, с застройщиком разобрались — крупная уважаемая организация, которая вряд ли будет обманывать принимая у вас наличность в офисе. А что же делать, если покупаем не у застройщика? У инвестора или у подрядчика, например? Мы собрали дельные советы, как подготовиться к сделке если регистрации в юстиции происходит после перевода денег:

- запросить выписку из ЕГРП о том, что квартира реально принадлежит продавцу, там же должна быть информация о том, что квартира не заложена

- если покупаете у подрядчика, то запросить справку с печатью у застройщика об отсутствии задолженностей по квартире

- проверить подрядчика в интернете (вряд ли там будет написано, что он мошенник, но все же): почитать отзывы на флампе, на сайте поинтересоваться его деятельностью, почитать выписку ЕГРЮЛ

- если дом сдан, то запросить справку из ТСЖ об отсутствии задолжности по коммунальным платежам

- передавать всю сумму только после проверки всех документов и не ранее момента передачи пакета документов на регистрацию, получив от собственника расписку (продавец физ. лицо) или “приходник” (продавец юр. лицо) в обмен на деньги

Передача денег через банк

В редких случаях, процесс передачи денежных средств оформляется при участии банка. Есть два варианта:

- Банковская ячейка. Деньги кладутся в ячейку, продавец забирает деньги после регистрации. Это надежный способ расчетов, но влечет определенные неудобства в связи с открытием счета и оформлением. Минусы: банк не несет ответственность за содержимое сейфа, аренда ячейки ограничена по времени, банк может в случае форс-мажора изъять содержимое ячейки. Встречались случаи мошенничества, когда кассир прятала часть банкнот в момент пересчета. Будьте внимательны и если что-то заподозрили, немедленно просите пересчитать сумму.

- Банковский аккредитив. Открытие сторонами блокированного счета, с которого до получения свидетельства о праве собственности ни одна из сторон не сможет снять деньги. Очень удобный и надежный способ, но тяжело найти банки, которые предоставляют такую услугу.

Ипотека

Ипотека — кредит под залог приобретаемого жилья или под залог уже имеющейся в собственности недвижимости. Ипотечный кредит предоставляется на длительный срок – 10, 15 лет и более, а процентная ставка по ипотечному кредиту ниже, чем по другим видам кредитования, потому что банк страхуется от рисков за счёт залоговой недвижимости. В виду снижения Центробанком ставки рефинансирования, средняя процентная ставка по ипотеке на момент написания статьи (декабрь, 2017) составляет около 10.% годовых для квартир в новостройках.

Порядок действий по покупке квартиры в новостройке с использованием ипотечного займа выглядит так:

- Выбор квартиры

- Бронь/задаток

- Получение ипотечного решения в банках, аккредитовавших выбранный объект недвижимости

- Выбор подходящего тарифа и подписание кредитного договора, а так же страховки жизни

- Банк запрашивает пакет документов от собственника квартиры для оформления ипотеки

- Согласование ДДУ или переуступки ДДУ с банком

- Подписание ДДУ или переуступки (копия отдается в банк) и внесение первоначального взноса собственнику (квитанция отдается в банк)

- Регистрация ДДУ или переуступки в Росреестре

- Получение документов из Росреестра (оригиналы относятся в банк)

- Банк перечисляет сумму ипотечного кредита (цена квартиры минус первоначальный взнос) продавцу квартиры (застройщику/инвестору/подрядчику)

Банк выступает дополнительным гарантом при покупке квартиры в ипотеку. Юристы банка проверят все документы, и банк никогда не перечислит деньги, если с документами или квартирой будет что-то не так.

Подготовка не ограничивается правильным заполнением заявки и сбором документов. Заявку необходимо оформить таким образом, чтобы банк увидел в заёмщике благонадежного плательщика. Сделать это самому и гарантированно не оплошать не так-то просто. Существуют пять способов оформления заявки на получение ипотеки:

- Самостоятельная подача. Чаще всего отказывают заявкам, поданным самостоятельно. Банк «заворачивает» каждую третью такую заявку. Иногда это происходит из-за того, что в разных бланках указана разная информация, например, фамилия в одном месте написана через «е», а в другом — через «ё». Из плюсов — это бесплатно.

- Брокеры застройщика. Встречаются не в каждой компании. У них хорошая зарплата и отточенные навыки. Заинтересованы продавать только одну стройку под любые, даже самые невыгодные клиенту, ипотечные проценты.

- Брокер в агентстве недвижимости. Бывают только в крупных агентствах и заполняют по 5-6 заявок в день. При этом их зарплата не зависит от количества выданных ипотек. Отсюда ошибки и неэксклюзивный подход к клиенту.

- Сотрудники банка. Досконально знают все тонкости, так как сами заинтересованы выдать как можно больше кредитов. Их зарплата напрямую зависит от количества одобренных заявок, поэтому вероятность отказа ниже всего. Продают ипотечные продукты одного банка и не помогают получить самое выгодное предложение на рынке.

- Частный брокер. К сожалению, опытные брокеры не спешат делиться своим опытом во всеуслышание, а отсутствие единых стандартов и культуры обучения брокеров дают низкий уровень профессионализма и знания рынка у новичков. Самая распространенная ошибка — это веерная рассылка заявки во все банки. Как и везде, по рекомендациям, можно найти хороших спецалистов.

Ипотечное направление портала Kit.Haus возглавляет специалист с шестилетним опытом работы руководителем ипотечного направления по розничным продажам в головном офисе известного московского банка (Ого! Как же это на визитке смотрелось?). Вместе мы поможем сэкономить вам время, нервы и самое главное — средства. Уже на первой встрече наш гуру расскажет, что делать с плохой кредитной историей, а что — при отсутствии денег на первый взнос.

Скрин

Хотите получить консультацию у лучших ипотечных брокеров города? Оставьте заявку на этой странице. Это бесплатно!

Военная ипотека

Помимо обычной ипотеки, бывает военная ипотека — любой военный может купить квартиру после трех лет участия в накопительно-ипотечной системе, не дожидаясь окончания срока службы. Разница с простой ипотекой в увеличенных сроках оформления и, соответственно, ожидания денег продавцом. Обычно это 3-4 месяца. Застройщики нередко соглашаются на продажу своих объектов по военной ипотеке, в то время как инвесторы и подрядчики чаще предпочитают более оптимистичный срок расчета. Или незначительно повышают цену за объект.

Материнский капитал

Материнский капитал — сертификат на 453 тысячи рублей, которые государство оплачивает матери, когда ее второй ребёнок достигает 3-летнего возраста. Часть будущей квартиры можно оплатить этим сертификатом. Для этого вашему ребенку уже должно быть больше 3 лет, а продавец должен согласиться на 3-4 месячное ожидание части суммы (в размере материнского капитала = 453 тыс.рублей).

Материнским капиталом можно воспользоваться и до исполнения второму ребёнку 3 лет, в случае, если он расходуется на погашение ипотечных займов или оплату первоначального взноса. Таким образом можно купить квартиру в ипотеку у застройщика и пристроить материнский капитал. Неплохой вариант, правда?

Если ребенку нет 3х лет, некоторые банки предложат программу займа под материнский капитал, когда вам обналичат сумму сертификата, а вы будете выплачивать небольшой процент ежемесячно до достижения ребенком 3-летнего возраста (к примеру, программа Ипотека-Лайт от банка Левобережный).

Рассрочка

При покупке квартиры вы можете обсудить с продавцом вопрос рассрочки платежа или его части. Застройщики очень часто предлагают различные программы рассрочки. Каждый случай обговаривается индивидуально, но всегда находится решение, которое устраивает и продавца, и покупателя. Возможно, это будет оплата суммы ежемесячно равными частями, или же аванс и позже единоразовый платеж; беcпроцентная рассрочка или небольшой процент при более долгом сроке выплат. Юридически это оформляется в виде договора с обременением или предварительным договором переуступки по ДДУ до конца срока рассрочки. Это выгодно например, когда у вас есть часть суммы для авансового платежа, а часть вы планируете получить с продажи квартиры родителей или своего автомобиля.

Трейд-ин

Обмен или, как модно сейчас говорить, “трейд-ин” (от англ. trade in) — это когда застройщик забирает вашу квартиру в счет оплаты новенькой. Иногда с доплатой с вашей стороны. Реже с доплатой со свой стороны. Трейд-ин бывает разный. Например некоторые особо лояльные застройщики позволяют вам оставаться в вашей квартире до момента, когда дом достроится и сдастся, и лишь после этого вы переедете на новое место, а застройщик получит вашу прежнюю жилплощадь.

Но не стоит переоценивать щедрость застройщика — свою выгоду он не упустит. Обратная сторона схемы трейд-ин — это занижение стоимости при обмене. Сначала к вам придет независимый оценщик. Он сравнит кучу показателей, начиная от года постройки вашего дома и сроков капитального ремонта здания, до внутренней отделки квартиры. Затем он выдаст рыночную цену, от которой застройщик отнимет около 20% стоимости. Ну а что вы хотели? Надо же как-то покрывать обременение в виде реализации непрофильного жилого фонда, который теперь появился у отдела продаж застройщика. Здесь надо особенно внимательно читать пункты договора и вникать во все нюансы сделки.

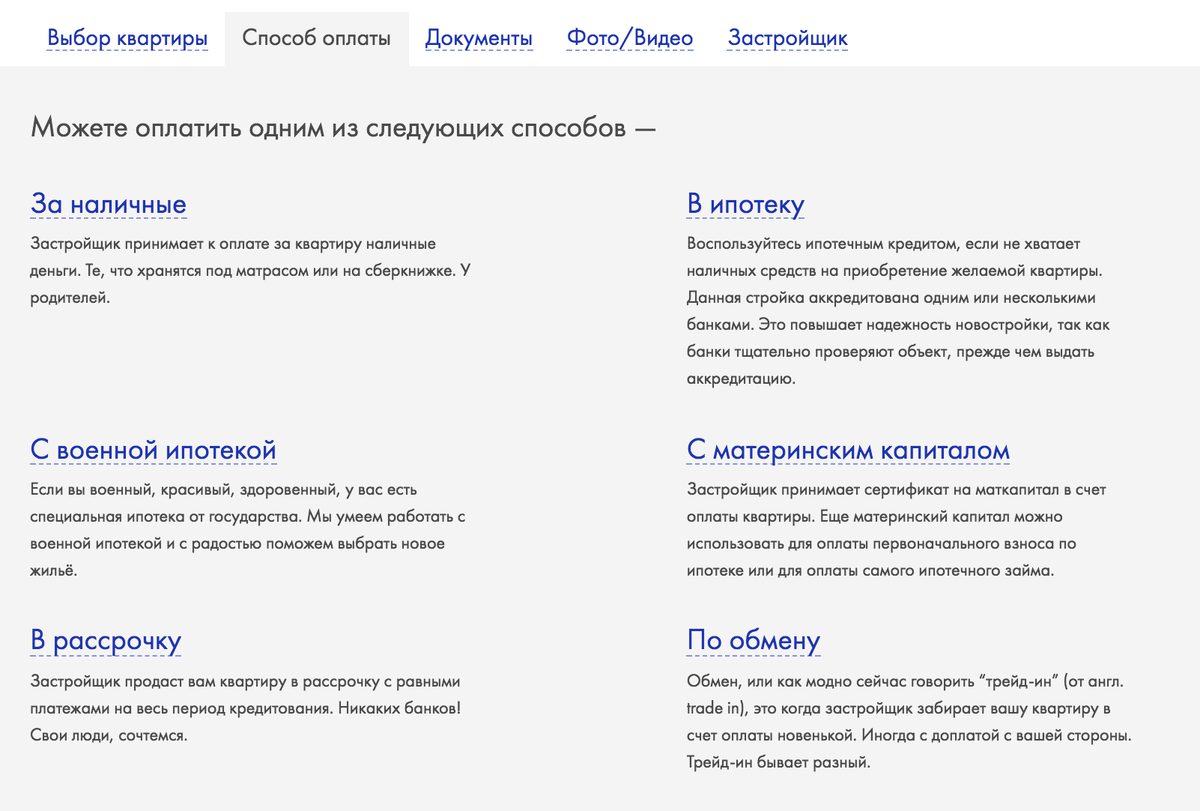

На портале Кит.Хаус на каждой странице с описанием жилого комплекса есть вкладка "Способы оплаты". Там мы заботливо указываем все возможные варианты оплаты, которые принимает застройщик.

Фуф, это был самый большой пост из всех, которые мы писали. Надеемся, что теперь у вас нет вопросов о порядке расчета за квартиру в новостройке. Если они остались, или материал показался вам сложным, мы будем очень рады вашей обратной связи на info@kit.haus. В следующем посте мы расскажем, по каким документам продаются и покупаются квартиры в новостройке, а также дадим совершенно бесплатно (то есть даром) скачать их шаблоны.