Правила и принципы составления ЛФП:

•Всегда необходимо ставить перед собой реальные цели и лучше начинать с минимальных запросов. К примеру, задумайте через несколько месяцев купить хорошую бытовую технику и стремитесь к этой цели. Такой недолгий финансовый план покажет вам, что вы делаете правильно, что вы не учли, что необходимо исправить, как сделать так, чтобы уменьшить сроки реализации плана;

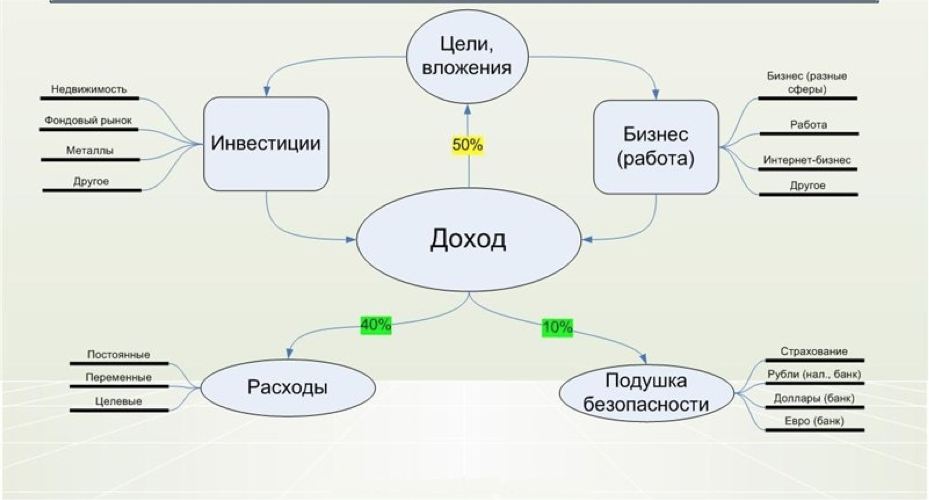

•При наличии долгов и кредитов необходимо на начальном этапе выделять не меньше, чем 20 % от ваших доходов, чтобы постараться быстрее избавиться от этой ноши;

•Мы рекомендуем вам создавать свою «подушку безопасности», т.е. резерв. Желательно выделять не меньше 10 % своих средств на ежемесячное пополнение резерва, причем делать это в первую очередь, сразу после того, как получаете зарплату;

•Ищите новые источники дохода. Изначально можно создавать для себя как активные источники, так и пассивные инструменты доходов, но вы должны стремиться к тому, чтобы пассивный тип дохода постепенно становился главным, и вы могли бы вообще отойти от активного участия в работе;

•Никогда не используйте только один финансовый инструмент для получения дохода. Это слишком рискованно и грозит тем, что вы можете потерять все свои накопления и придется начинать все сначала. Для долгосрочных накоплений можно использовать разные финансовые учреждения, распределять денежные средства в разной валюте и участвовать в качестве партнера в разных проектах;

•Всегда и во всем учитывайте возможные риски. Для этого хорошо постоянно анализировать состояние экономики страны, финансовые рынки и возможности, рейтинги финансовых учреждений, работу компаний, в которые вы вкладываете свои средства;

•Визуализируйте свой личный финансовый план и достижение своих целей – это станет эффективной мотивацией для их реализации и уменьшения лишних расходов. К примеру, можно в своей таблице вверху поместить фотографию дома своей мечты или автомобиля и каждый раз, когда вы будете работать со своим планом, это изображение будет напоминать вам о себе, а значит – о вашей цели.

Важно: самое главное правило составления личного финансового плана – это прийти к этой идее как можно раньше и не откладывать его реализацию на завтра, на следующую неделю или после того, как вы поменяете место работы. Иными словами – не выдумывайте себе причин и препятствий, станьте успешным как можно раньше.

Чтобы ваш финансовый план постоянно был перед вами, создайте свою таблицу, в которой четко пропишите все пункты плана, которые мы вам рекомендуем. Причем вы должны не просто внести все данные, а регулярно анализировать план, вносить в его поправки, перенаправлять свои средства, уменьшать расходы. Как только вы выполнили один пункт плана – сразу отмечайте это в своей таблице и приступайте к следующему этапу и т.д. , постепенно продвигаясь к намеченной цели.

Важно: составьте несколько отдельных таблиц, в которых будут представлены краткосрочные и долгосрочные (стратегические) цели. Таким образом, вы сразу, на начальных этапах реализации финансового плана увидите, хватает ли ваших доходов для движения к намеченной мечте и если вы видите, что вам никак не удается воплотить идеи в жизнь в установленный срок, тогда вы должны сделать выводы и исправить ситуацию.

Инструментами в этом случае могут быть: новое место работы с более высокой заработной платой, поиск новых источников дохода (активного и пассивного). В некоторых случаях нет необходимости повышать доходы на первых этапах – здесь проблема состоит в другом, а именно в отсутствии банальной финансовой дисциплины, когда вы игнорируете установленные для себя правила уменьшения расходов, поддаетесь порывам и тратите свои накопления или вдруг решаете, что гораздо важнее сейчас поставить другую цель. Просто будьте последовательны в своих действиях и не старайтесь сразу ставить перед собой десяток целей.

Очень правильным решением для вас станет повышение вашей финансовой грамотности и чем раньше вы начнете этот процесс, тем большим набором финансовых инструментов вы сможете пользоваться. Как мы уже отмечали выше, источниками дохода могут стать агрессивные методы – личное дело, торги на фондовой и валютной бирже, и т.п. Помимо того, что это очень рискованные мероприятия, они могут приносить самый большой доход, но только в том случае, если вы понимаете, что и как вам необходимо делать. Мы недаром говорили о том, что нужно правильно рисковать и управлять рисками. Это означает, что в данном случае управление рисками – это умение анализировать, просчитывать, делать прогнозы исходя из настоящего положения дел на рынке и биржах, силе конкурентов и общем экономическом состоянии в стране. Зная эти составляющие, занимаясь постоянным мониторингом всех дел и ставок, можно получать хорошие доходы. Но опять же – нельзя использовать только один финансовый инструмент, иначе может возникнуть ситуация, когда даже ваша финансовая подушка безопасности вам не поможет.

И напоследок, примите во внимание: личный финансовый план задает направление вашего движения к своим целям. Вначале он разрабатывается, а потом постоянно корректируется. По мере продвижения будут повышаться ваши возможности, одни цели будут достигаться, и будут появляться новые цели. Соответственно ваш финансовый план должен быть гибким, чтобы было удобно вносить все изменения и корректировки.