Зачем планировать?

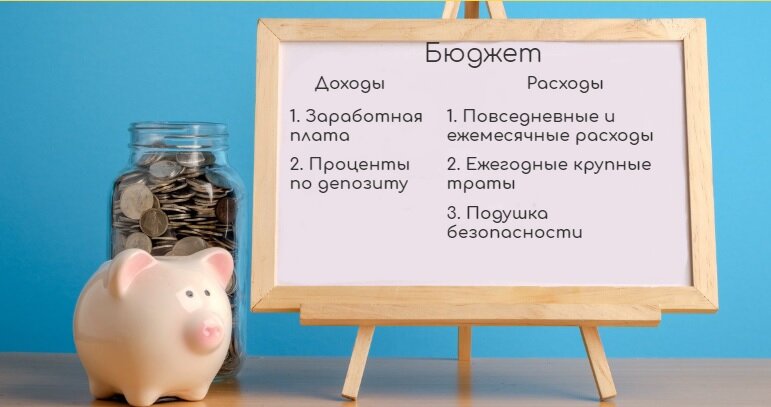

Мы привыкли планировать не больше, чем на месяц вперёд, поэтому даже прогнозируемые крупные траты часто становятся неожиданностью. Легко учесть ежедневные и ежемесячные расходы (квартплата, продукты, транспорт, развлечения), но на больших дистанциях немудрено потеряться.

Ведь у каждого из нас есть регулярные крупные траты – оплата налогов, отпуска, страхового полиса на автомобиль, расходы на подготовку детей к школе и посещение врача, на образование и спорт. И очень часто мы даже не учитываем эти расходы, забывая о них, как только они оказываются позади. А когда подходит время очередной выплаты, судорожно ищем нужную сумму. Всё это чревато совершенно ненужным стрессом и финансовыми неприятностями.

Как планировать

Выход прост: проанализировать, как часто и за что мы платим, и учитывать эти суммы при планировании бюджета на год вперед. К примеру, мы каждые три месяца покупаем абонемент в бассейн, каждый год готовим ребенка к 1 сентября и платим налоги, дважды в год отдыхаем на море, да ещё и хотим в следующем году выучить французский.

Собирать деньги на всё это разумно уже с сегодняшнего дня. Надо просто сложить все относительно крупные прогнозируемые расходы и каждый месяц откладывать 1/12 от получившейся суммы.

Эта сумма должна быть выделена на конкретные, заранее определенные статьи расходов, и только на них. Всё остальное будет, как и раньше, расходоваться на ежедневные и ежемесячные потребности, на оплату процентов по уже взятым кредитам, откладываться в копилку до лучших времен и т.д. А когда придёт время, не придётся брать в долг, чтобы хватило денег на запланированный отпуск или оплату ежегодной страховки автомобиля.

Подписывайтесь на наш канал и читайте еще больше материалов о финансовой грамотности и банковских продуктах