Кредитная история — документ, который влияет на жизнь каждого человека. В нашем цикле статей расскажем о том, зачем его запрашивать, как это сделать и чем это полезно.

Что это такое

По сути кредитная история — досье на заемщика. Она содержит информацию о том, сколько денег и когда он брал в долг, в какие банки обращался за займами, задерживал ли выплаты, были ли проблемы с оплатой коммунальных услуг, алиментов и т. д.

Файл кредитной истории состоит из трех частей. В первой содержатся сведения о заемщике — например, паспортные данные. Во вторую входит информация обо всех кредитах с указанием суммы, срока погашения и выплаты процентов. В третью часть досье попадают данные о кредиторах и компаниях, которые запрашивали кредитную историю человека.

Кредитная история есть у каждого, кто хоть раз брал кредит в любом виде, при этом неважно, был ли заем выдан наличными, предоставлен с помощью кредитной карты или оформлен овердрафт к зарплатной карте. Все займы попадают в файл кредитной истории.

Как узнать кредитную историю

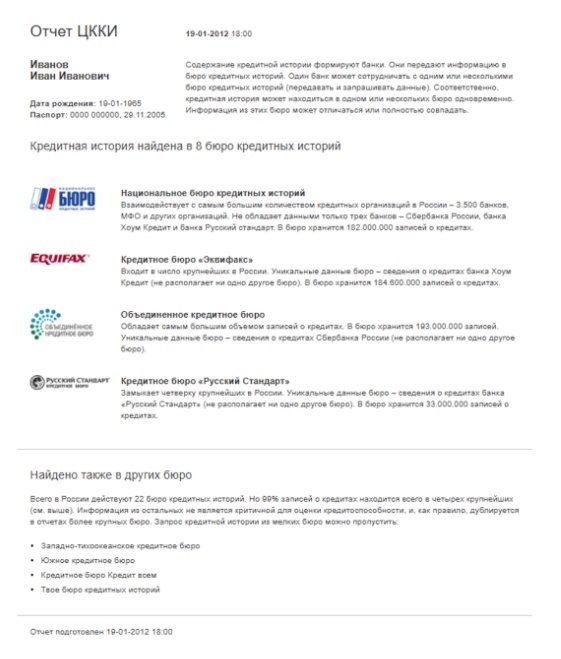

Информация для формирования кредитной истории предоставляется банками, хранится итоговое досье в специальных бюро. В России работает пара десятков таких бюро, и ваша история может находиться в одном или нескольких из них. Узнать, в каких именно, можно с помощью Центрального каталога кредитных историй (ЦККИ) — его ведет Центробанк РФ. Если вы сделаете запрос в ЦККИ, то получите список организаций, куда обращаться за досье.

Пример отчета ЦККИ

Запрос кредитной истории в специализированных бюро — платная услуга. И здесь есть неочевидный момент: часто заказ кредитной истории сразу в нескольких бюро через их авторизованных партнеров может оказаться дешевле, чем при обращении в каждое из них по отдельности. Например, получить файлы кредитной истории можно через «СМСФИНАНС».

Важно понимать, что единого формата для файлов кредитной истории нет, каждое бюро использует свой вариант. Разобраться в конкретном отчете не всегда легко, поэтому получение сразу нескольких файлов оправданно. К примеру, так выглядит кредитный отчет кредитного бюро «Русский стандарт»:

А вот вариант оформления досье Национального бюро кредитных историй:

А так выглядит кредитный отчет бюро Equifax:

Зачем получать кредитную историю

Периодическая проверка кредитной истории — обязательная привычка финансово грамотного человека. Главная ее задача — убедиться, что досье на вас корректно и не содержит ошибок. Например, нередки случаи, когда банки допускают ошибки и опечатки, в результате информация об одном человеке иногда совпадает с описанием другого — и вот уже на нем «повис» чужой долг. В будущем при обращении за займом уже новый банк не будет перепроверять информацию из отчета и просто откажет в кредите. Кроме того, кредитную историю проверяют и некоторые работодатели — в госсекторе, банках и т. п., ошибки в досье негативно влияют на шансы получения выгодной должности.

Если же периодически проверять историю, то можно заранее узнать о подобных проблемах и связаться с банком и бюро кредитных историй для исправления ошибки. Кроме того, анализ файла истории полезен при оценке шансов на одобрение кредита.

О том, как правильно интерпретировать данные кредитной истории и оценить шансы на получение займов, расскажем в следующей статье.

Наши статьи на других платформах:

goo.gl/Ds4r6p — Сайт

goo.gl/j8jgNb — ВКонтакте

goo.gl/DCSq6w — Facebook

goo.gl/HcVsk8 — Одноклассники