Сложный процент, регулярное выделение денег и время.

Вы решили самостоятельно сформировать пенсионный капитал? Тогда вам не обойтись без трех верных помощников.

Как работают и почему важны эти палочки-выручалочки - сейчас будем разбираться.

1. Сложный процент

Сложный процент, или капитализация прибыли - это термин, определяющий эффект, при котором к основной сумме вашего капитала прибавляются проценты полученной прибыли.

Как-то барона Ротшильда попросили перечислить семь чудес света. Он ответил: «Я затрудняюсь, но знаю, что восьмым чудом света являются сложные проценты». О них же говорил Альберт Эйнштейн: «Величайшим математическим открытием всех времен является формула сложных процентов». Доверимся гениям!

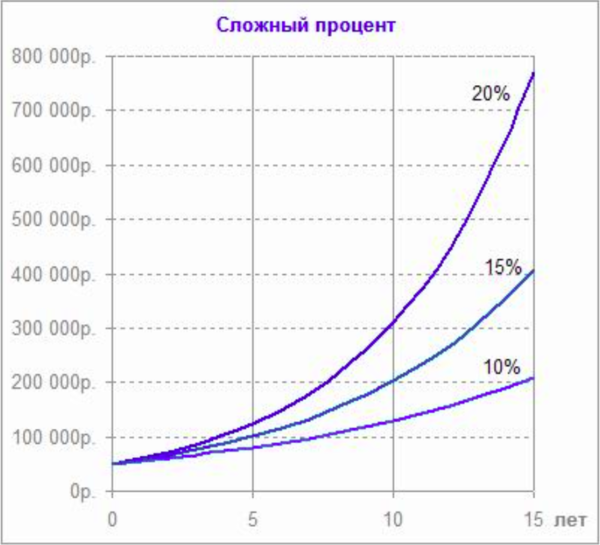

Основное отличие простого процента от сложного - отсутствие капитализации в следующем периоде. Сложный процент по сравнению с простым всегда приносит больше прибыли, причем эта разница со временем увеличивается все быстрее и быстрее. Этот механизм способен способен помочь вам получить внушительный капитал, стоит лишь дать ему достаточное время. По сравнению с другими видами инвестиций такой вид вклад имеет значительные преимущества, особенно когда инвестор выбирает долгосрочный период.

Как это работает?

Суть сложного процента в том, что доход от инвестирования не изымается, а снова и снова направляется в инвестиции. Таким образом капитал при доходности 10% способен увеличиться в 5 раз за 20-25 лет. При этом за первые 10-15 лет он лишь удвоится, зато следующее удвоение происходить будет уже за следующие 5 лет вместо 10-15.

Чем будет полезен

Зная механизм накопления, мы сможем правильно выбрать период для своего инвестиционного контракта. Это позволит деньгам с помощью сложного процента заработать максимум из возможного, извлечь максимум доходности от своих инвестиций.

Когда ничего не даст

* если будет короткий период времени. Потому что сложный процент практически бесполезен и не раскрывается на полную мощь на коротких дистанциях ( менее 10 лет).

* если получаемая прибыль периодически будет изыматься со счета.

2. Теория усреднения

Теория усреднения - метод, когда инвестор постоянно и через равные промежутки времени покупает набор из ценных бумаг на одинаковую сумму. Это позволяет создавать капитал, избегая серьезных финансовых ошибок.

Поскольку рынок подвержен ценовым колебаниям, покупая на одинаковую сумму денег на максимуме рынка, вы покупаете меньшее количество ценных бумаг, а на минимуме, наоборот, большее. В итоге, ваша цена покупки будут все время усредняться, и это дает преимущество перед тем, если бы совершить покупку на всю сумму сразу.

Тем более, есть возможность попасть в неблагоприятный период рынка. Его невозможно предсказать, зато при снижении стоимости бумаг на рынке вы можете в панике начать их продавать - дешевле, чем покупали. Если вложена была вся сумма, можно и вовсе остаться ни с чем.

А рынок, благополучно пережив падение, разворачивается и начинает очередной рост. Вы же уже разочарованы в инвестициях, отказываетесь от них и лишаете себя возможности по настоящему стать богатым и финансово свободным. Усреднение помогает воспринимать снижение стоимости бумаг не как риск, а как возможность, использовать колебания рынка в свою пользу.

Как это работает?

Регулярность - это еще одно математическое правило, которое стоит на службе у средне- и долгосрочных инвестиций. Еще ее называют теорией усреднения.

Как бы ни хотелось инвестору, чтобы выбранные им активы все время росли, этого не будет. Всегда периоды спада на финансовых рынках сменяются периодами подъема и наоборот- так день сменяет ночь.

И если наша задача - накопить капитал на длительном отрезке времени, регулярная покупка активов - это та стратегия, которая не только нивелирует риски спада, а наоборот, предоставляет инвестору совершать покупки по привлекательным ценам. А ведь все же мы любим скидки и распродажи, когда можно купить понравившуюся вещь существенно дешевле? :) Ровно то же нам позволяет делать усреднение, то есть покупка понравившихся активов с определенной периодичностью и на равные суммы.

Чем будет полезно?

Позволяет не угадывать мучительно спады и подъемы активов в вашем портфеле, а, регулярно покупая, получать оптимальную стоимость своих инвестиций. В долгосрочной перспективе приведет к получению доходности выше, чем спекуляции на попытке поймать максимум и минимум цен. И уж тем более, выше, чем при использовании стратегии BUY&HOLD (“купил и держи”).

Как показывает опыт и статистика, такой способ инвестирования выгоднее, чем вложения в актив, который только растет и никогда не снижается.

Когда ничего не даст?

* если будет выбран плохой актив для размещения, его стоимость будет часто снижаться и не демонстрировать признаков роста

* если усреднение будет проводится разными по величине суммами инвестиций. В этом случае мы не защищены от вероятности, что большие вложения будут проводится по не самым привлекательным ценам.

* если будет выбран короткий времени для накопления, в этом случае может продажа активов совпасть со снижением стоимости инвестиций.

3. Запас времени

Время - Деньги. Наверняка каждый из нас это слышал. Но задумываться об этом мне не всегда приходилось, пока я не стал инвестировать в свой накопительный счет. Да, без достаточного запаса времени первые две палочки-выручалочки ( сложный процент и усреднение) просто не смогут помочь. Время - это такой же ресурс, как и деньги.

Благодаря его запасу размещение и инвестирование денег позволяет получить ощутимый результат. И ответ на вопрос: “А когда не поздно начинать?” всегда будет лишь один: “Вчера!”.

Как это работает?

Достаточный запас времени (это период накопления 10-30 лет) способен увеличить капитал в 2-6 раза!!! Какой еще помощник вам сможет вам обеспечить такие результаты? Время позволит получить и ценовые спады ваших инвестиций, когда усреднение даст возможность сделать выгодные вложения. Время даст подъёмы и эйфорию на рынках, когда вы будете фиксировать свою прибыли и потирать руки от полученной доходности. Одним словом, именно время ваш самый верный помощник, который в союзе с остальными сделает вас состоятельным. А уровень состоятельности, конечно, будет зависеть и от вас, от тех сумм, которые будут направляться для создания вашего богатства.

Чем будет на полезен?

Позволит увеличить ваш капитал, и чем раньше вы оцените важность этого ресурса, тем большей награды будете удостоены.

Когда ничего не даст?

Не в полной мере сможет помочь время, если мы неверно спланируем сроки получения капитала, особенно если это касается пенсионных накоплений. Были случаи, когда предприниматели получали раньше намеченного срока капитал с накопительного счета, пускали его в дело… Но не рассчитали риски, и дело загнулось. А цель комфортно провести свои золотые годы в достатке не была достигнута…Так что необходимо правильное планирование и разработка личного финансового плана.

Также время не защитит нас от неверных вложений, так как выбор актива и диверсификация своих вложений - это важная часть финансового планирования. И ее лучше проводить с консультантом, потому что время временем, а правила эффективного инвестирования оно не заменит.

Ну и короткий период времени тоже существенно сократит ваши возможности по накоплению и приумножению. Поэтому не теряйте его, время, и запишитесь на нашу встречу, чтобы получить план для ваших накоплений и начать его воплощать без отмазок и отговорок, о которых я рассказываю здесь.

Польза от трех инструментов

В предыдущих публикациях я рассказывал, возможно ли накопить на пенсию самостоятельно, говорил о правилах и о подсказках на этом пути. Эти статьи помогут вам найти ответ на вопрос зачем, к какому сроку и в каком размере вам следует формировать капитал.

Здесь же я говорю, какие решения и методики позволят вам достичь желаемого. На что следует обратить внимание тем, кто намерен иметь достойный доход при отходе от дел.

На следующей неделе я расскажу, какие риски могут вас поджидать на этом пути. Как не ошибиться при выборе финансовых инструментов, с помощью которых вы сформируете свой капитал. Зачем нужна диверсификация и что такое “кредит наоборот”.

А вы не теряйте времени и определитесь с главными параметрами вашей собственной пенсионной стратегии:

Определитесь со временем, к которому нужен капитал. Запас времени всегда будет играть на вашей стороне;

Выберите удобную регулярность (рекомендую делать это ежемесячно или ежеквартально) с которой будете пополнять накопительный счёт.

Регулярность позволит вам плучать активы по оптимальным ценам.

Примите решение, что не будете пользоваться получаемыми процентами доходности во время накопления. Сложный процент сделает за вас большую часть работы по приумножению, не мешайте ему.

Для первого шага предлагаю вам воспользоваться бесплатной услугой - ознакомительной встречей с финансовым консультантом. Польза от неё весомая, а как она проходит, я рассказываю здесь.

Чтобы все понимали принцип работы финансового консультанта, я написал публикацию о его правилах работы (странности в работе финансового консультанта), и о том, как строится процесс совместной работы над вашими целями.

Учитесь распоряжаться личными финансами без лишнего риска и используйте все возможности, предоставляемые на сегодня рынком.

Независимый финансовый консультант, Дмитрий Соболев.

Помогаю бизнесменам и руководителям формировать накопления,

получать доход с капитала и финансово защищать семью, с 2007 года.