Главный редактор Mycreditinfo рассказывает, как вести бюджет семьи, какие задачи помогает решать документ и сколько можно сэкономить, регулярно отслеживая траты. И дает отдельные инструкции тем, кто собирается идти в банк или уже обслуживает кредит.

Зачем нужен семейный бюджет

Семейный бюджет позволяет учитывать доходы и расходы семьи за неделю, месяц, год. С ним можно анализировать траты и оптимизировать расходные статьи. Три раза подряд тратите меньше, чем закладывали на продукты - уменьшаете сумму. И наоборот. Бюджет позволяет прогнозировать доходы и расходы в будущем. Ставить финансовые цели – накопления, крупные покупки – и достигать их.

По доходам учитываются

Зарплата

Другие поступления: пенсия, пособия, дотации, налоговые вычеты

Доходы от предпринимательства

Доходы от собственности

Доходы от сбережений

Сами сбережения.

По расходам учитываются

Питание

Одежда и обувь

Обязательные платежи: налоги, кредиты, страховка

Транспортные расходы

Коммунальные платежи

Лечение, образование, отдых

Развлечение

Образование и т.д.

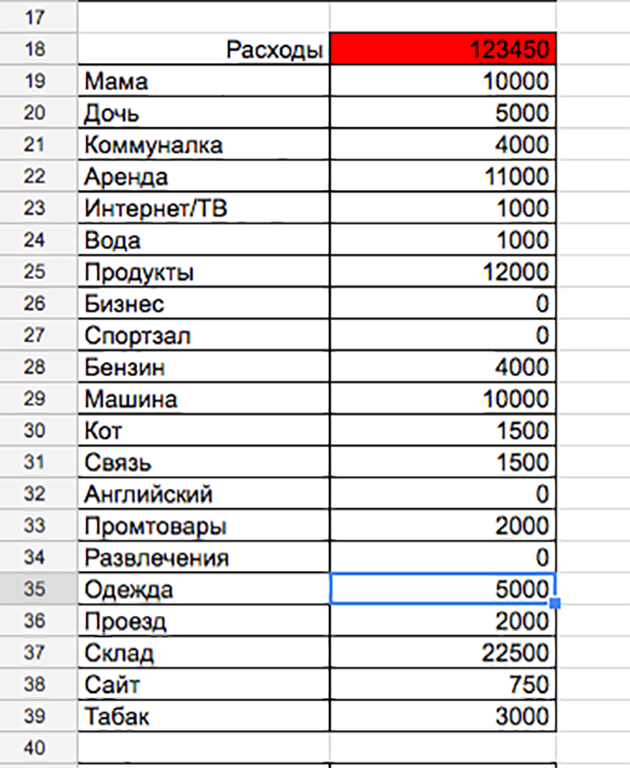

Конкретный «список» доходов и расходов формируется в течение 3-6 месяцев, реже года — когда вы понимаете, в какие месяцы, на что и сколько тратите. Мой список выглядит так:

И про экономию. Она реальна. У меня «просачивалось» на неопределенные расходы до 20% зарплаты. Сумма критичная в рамках любого бюджета. Сейчас расхождения между запланированным и потраченным минимальны - 2 - 5%. И, если перерасход есть, я точно знаю, куда и на что ушли средства. И думаю, можно ли было этого избежать. Если нет – все ок. Если да, и деньги были потрачены, скажем, на развлечения, я просто режу расходы по этой статье на следующий месяц, и выхожу в «ноль». По примерным расчетам за 2016 год контроль над расходами позволил мне сэкономить от 240 до 320 тысяч рублей при доходах около 80 тысяч в месяц. Три-четыре зарплаты.

Семейный бюджет в Excel

Самым простым и одновременно функциональным решением является программа Excel и ее веб-аналог Таблицы в Google Docs. При помощи простейших табличных функций вы можете строить графики и диаграммы, высчитывать любые параметры:

соотношение доходов и расходов,

доля каждой статьи в целом в расходах,

перерасход по каждой статье бюджета,

остаток долгов,

долговую нагрузку,

объем и динамику накоплений,

Вот несколько примеров и полезных формул на примере бюджета семьи из трех человек.

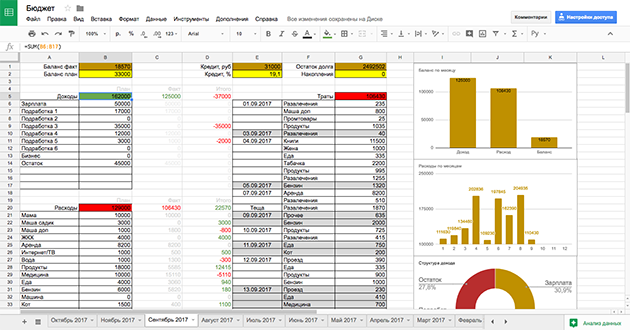

B5 – планируемые доходы. Сумма всех предполагаемых поступлений в месяце.

B20 – планируемые расходы. Сумма всех предполагаемых отчислений и платежей в месяце.

B2 – планируемый баланс. Сумма денежных средств, которая должна остаться на счету, при планируемых расходах и доходах. Выше, в клетке B1 (разница клеток С5 и С20, сумма доходов и расходов по факту за месяц) для удобства реальный баланс. Сколько в итоге осталось денежных средств. Разница значений показывает, что реально расходов получилось больше, чем планировалось. Тем не менее цифра эта положительная, а значит, основной цели достичь удалось: семья потратила меньше, чем заработала, укрепила свое благосостояние.

G5 – сумма всех трат за месяц. Ниже в столбце траты по дням месяца, с округлением до десятка в большую сторону.

В столбце F – категории трат. Все значения столбца G автоматически суммируются напротив этой же категории в столбце А. Сумма вычитывается из планируемого бюджета на категорию в столбце В.

Вычислить реальные расходы на ту или иную категорию помогает формула (на примере ячейки С30, реальные расходы на еду) =SUMIF(F6:F150;A30;G6:G150). То есть, если в столбце F, куда заносятся ежедневные траты, появляется слово “Еда”, то значение столбца G с суммой траты прибавляется к ячейке C30.

Если сумма трат превышает планируемую, значение в столбце D – итого реально потрачено – окрашивается красным, «лимит превышен». Если меньше – зеленым, «остались свободные средства». Это очень удобно при анализе данных. На медицину надо закладывать больше. А на интернет можно и меньше.

На примере ячейки D23. Это реальные дополнительные расходы на мою дочь. Планировалось, что будет потрачена 1 000 рублей. Но так вышло, что 1 800 рублей. 1 000 – 1 800 = - 800 рублей. Значение ячейки отрицательно. Чтобы автоматически оно окрасилось в красный, встаньте на ячейку, нажмите Формат – Условное форматирование – и создайте условие, по которому все, что меньше нуля по значению выделяется красным.

Диаграммы помогают контролировать баланс месяца – важно, чтобы он был положительным – и расходы по месяцам года. Так можно строить прогнозы на следующий год, готовиться к большим покупкам и тратам: на отпуск, лечение, страховые взносы, ремонт и техническое обслуживание автомобиля и так далее.

Скачайте пример бюджета в формате *.xls, чтобы настроить его под себя и начать учет собственных трат и поступлений. При необходимости вы сможете перевести его в веб-формат и вести в Google Docs, открыть доступ другим членам семьи.

Мобильные приложения для семейного бюджета

Если ведение семейного бюджета в Excel кажется сложным, можно установить мобильное приложение. Топ-3 бесплатных приложений по версии Mycreditinfo:

- Дзен-мани. Позволяет не только записывать траты и распределять их по основным категориям (квартплата, одежда, еда, развлечения), но автоматически учитывать информацию из SMS от российских банков. Можно вести учет сразу на нескольких устройствах, данные будут синхронизироваться. Удобный интерфейс, дополнительные функции анализа расходов и прогнозов на будущее. Работает под iOS и Android.

- CoinKeeper. Позиционирует себя номером 1 среди программ по учету личных финансов. Создана скорее, как увлекательная игра. Траты и другие движения средств осуществляются перетаскиванием «монеток» из одной категории в другую. Тем не менее удобно и функционально: можно планировать будущие расходы, записывать текущие, приложение позволяет делать прогнозы на будущее, помогает следить за балансом. Работает под iOS и Android.

- Дребеденьги. Лаконичное приложение учета личных финансов. Помогает планировать большие покупки, накопление средств. Позволяет подключать к одному аккаунту несколько пользователей. Это удобно, если семейный бюджет ведет не один человек. Работает на мобильных телефонах под управлением iOS, Android и Windows.

Выберите программу учета финансов, которая вам кажется не только наиболее удобной, но и приятной. Поначалу процесс учета может показаться скучным, нудным и потребует от вас определенной работы над собой. Приятное приложение поможет преодолеть этот период без особых проблем, приобрести привычку следить за расходами.

Первый раз я попробовал вести семейный бюджет в 2013 году. Сначала меня хватало максимум на 8-12 дней. Это адский труд: каждый день, с маниакальной скрупулёзностью записывать траты. Сейчас это просто часть дня. Такая же привычная, как чистить зубы.

Семейный бюджет для ленивых

Лень даже вникать, что там и как, следуйте правилу «20/30/50». Это принцип расходования средств, согласно которому:

20% дохода вы должны сразу отложить, чтобы сделать сбережения: открыть или пополнить вклад, инвестировать в ценные бумаги, валюту, другие активы.

30% дохода вы можете потратить увлечения и хобби, образование и отдых, путешествия и развлечения, одежду.

50% дохода вы тратите на обязательные регулярные платежи – кредиты (включая ипотеку), оплату коммунальных услуг и проездных билетов, еду, медицинские расходы, страховку и так далее. При этом не рекомендуется тратить на кредитные выплаты свыше 25-30% доходов. Высокая кредитная нагрузка (соотношение платежей по кредитам и заработной платы) негативно сказывается на состоянии вашего бюджета, закрывает возможность кредитования. Подробнее об этом в разделе «Как вычислить долговую нагрузку» чуть ниже.

При таком подходе на бюджет можно выделять только 2-3 часа ежемесячно, и в принципе нанести себе непоправимую пользу.

«Платить себе первому», не отдавать по кредитам больше четверти заработка, тратить остальное с умом – вот суть принципа «20/30/50».

Бюджет для (потенциальных) заемщиков

Вот кому особенно нужно следить за деньгами, так это кредитным заемщикам. В кредите самом по себе нет ничего “такого”. Всего лишь один из возможных инструментов решения финансовой задачи. Хотя и довольно популярный. Прямо сейчас по кредитам платят около 40 миллионов россиян. Чуть больше половины экономически активного населения. В семейном бюджете заемщика два важных параметра:

Уровень кредитной нагрузки

Остаток долга

Первый помогает узнать, не отдаете ли вы слишком много по банковским займам. А второй держит вас в курсе, не стал ли бюджет ваш еще положительным.

Вычислить долговую нагрузку можно по формуле: (сумма всех платежей по кредитам/сумма всех доходов) Х 100 = долговая нагрузка, %. В идеале кредитная нагрузка не должна превышать 15-20%. Предельным считается показатель в 30%. Долговая нагрузка 35-40% уже считается критической.

E1 – сумма кредитных выплат в рублях. Е2 – кредитная нагрузка в процентах к доходу. В данном случае это 19,1%, приемлемый показатель. G1 – сумма долговых обязательств семьи. G2 – сумма накоплений. Она равна 0. А значит, глобальный баланс семьи все-таки неудовлетворительный, она должна около 2,5 миллионов рублей и в минусе на эту сумму.

К слову о том, как рассчитать, можете ли вы позволить себе еще один кредит. В банке у вас четыре главных параметра оценки (кстати, прочитайте статью о том,как банки принимают решение о выдаче кредита, это познавательно). Это качество кредитной истории, доходы, долговая нагрузка и сведения о работодателе. Чем больше доход, тем большую долговую нагрузку банки могут заемщику «разрешить».

Для сравнения. Заемщик А получает зарплату 30 000 рублей. При долговой нагрузке 30% он отдает по кредитам 10 000 рублей в месяц. На «жизнь» ему остается 20 000 рублей. Это немного, и банки, скорее всего, новый кредит не одобрят. Просто «некуда». Заемщик Б получает зарплату 140 000 рублей, имеет дополнительный доход 30 000 в месяц. При той же долговой нагрузке 30% у него, после выплаты банкам, остается 119 000 рублей. Этого достаточно для комфортной жизни. Новый кредит вероятен.

Таким образом, чтобы понять, можете ли вы себе позволить кредит, нужно вычислить долговую нагрузку. Если полученное значение не превышает 30%, а уровень ваших доходов выше среднего, кредит могут одобрить. Но не перегружайте бюджет лишними тратами. Берите кредит только если он необходим. Инвестиционно-сберегательная стратегия в личных финансах - это лучший вариант в “новой экономической реальности”, про которую говорят в телевизоре. И вот еще текст про то, как сократить долговую нагрузку, если это для вас актуально.

Семейный бюджет в шести пунктах

Итак, резюмируем все, о чем рассказали выше:

- Бюджет надо вести. Это помогает не тратить лишнего сейчас, планировать траты на будущее, ставить перед собой финансовые цели.

- Начать можно с простого правила распределения доходов 20/30/50 и научиться не тратить на кредиты больше 25-30% своего заработка.

- Если лень погружаться в «серьезную бухгалтерию», для начала можно использовать мобильные приложения.

- Самое простое и эффективное решение для ведения бюджета – таблицы Excel. Настраивайте и меняйте документ, как нужно именно вам.

- Следите за своей кредитной нагрузкой. Не позволяйте кредитам влиять на ваш бюджет слишком сильно.

- Когда вам придет в голову идея бросить вести бюджет потому что «скучно, нудно, и нет времени, а воскресенье еще надо поехать к теще/менять резину/на крестины племянника» преодолейте это, станьте просто маньяком учета. Не так, для себя. А потому что это принесет вам выгоду, в реальных, конкретных осязаемых рублях сейчас и в финансовой свободе в будущем.

Полный текст статьи на https://mycreditinfo.ru/kak_vesti_semejnyj_bjudzet