Применение упрощенной системы налогообложения начинается с подачи соответствующего заявления в налоговую инспекцию. Сделать это можно вместе с подачей пакета документов для регистрации юридического лица или при регистрации статуса индивидуального предпринимателя.

Если компания уже является зарегистрированной и ведет коммерческую деятельность в рамках основной формы уплаты налогов, то она может также оформить переход на упрощенку. Заявление на УСН лучше всего писать перед началом следующего отчетного периода. Так как в плане документооборота будет существенно проще завершить текущий отчетный период на упрощенной системе, а следующий начать уже, ведя деятельность на УСН. Так как УСН переход не занимает много времени. Как правило, рассмотрение заявления сотрудниками налоговой службы занимает одну неделю.

Правила перехода на упрощенную систему.

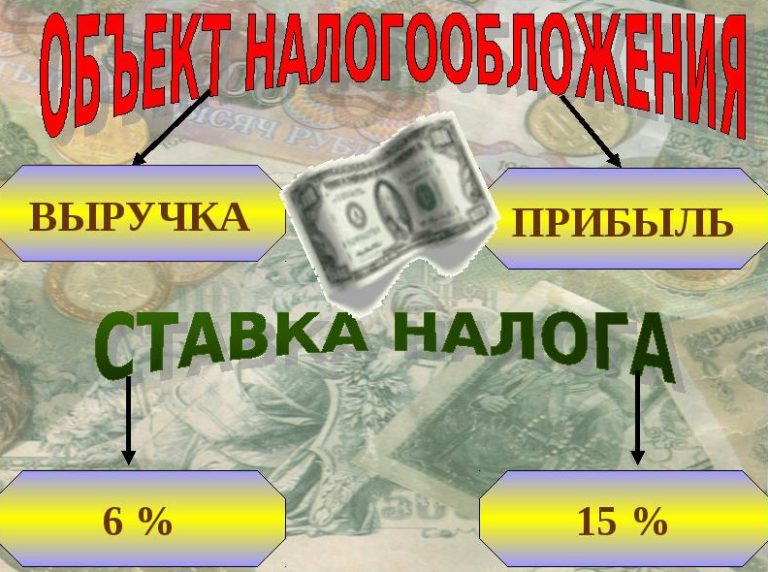

Упрощенка доступна для двух форм правовой ответственности, а именно для ИП и ООО. Виды уплаты налогов на УСН являются одинаковыми для каждой из форм ведения бизнеса. То есть это либо 6% с дохода, либо 15% с оборота. Разница между доходом и оборотом является очевидной для бухгалтеров, но не совсем понятной для директоров. Более того, доход ИП отличается от дохода для ООО. Так как доходом индивидуального предпринимателя считается вся сумма, оставшаяся на расчетном счету после уплаты налоговой ставки. Доходом участников ООО являются дивиденды, размер которых зависит от доли в уставном капитале каждого из участников общества. Если у организации много официальных расходов, которые уплачиваются с расчетного счета компании, то выгоднее выбирать вариант УСН под 15%. А если расходов мало, то подойдет УСН под 6%. Специальный режим уплаты налогов доступен на УСН. Система налогообложения определяет процент уплаты налогов с оборота и дохода компании. Налог уплата должна быть произведена в сроки, установленные законом. В случае нарушения сроков будет применена мера наказания в виде штрафной санкции. Поэтому платить налог нужно вовремя.

Утрата права применения УСН.

Не для всех организаций подходит упрощенная система уплаты налогов, так как есть ограничения по применению этой формы финансового характера. Для перехода на УСН доход организации в год должен не превышать 60 миллионов рублей, а годовой оборот не превышать 100 миллионов рублей. Если финансовые показатели фирмы перейдут этот рубеж, то компания утратит право на применения УСН. Также стоит знать, что упрощенная система налогообложения доступна не для всех видов деятельности. УСН является не единственной альтернативой ОСН. Так как существуют и другие виды налогообложения для бизнеса.