Не все знают, что в России долгое время существовал только один вид платежа по кредитным обязательствам – дифференцированный, а на западе – аннуитетный. Разберем в чем же их различие.

Итак, особенность дифференцированного платежа состоит в том, что к концу срока кредитования размер платежа уменьшается. Дело в том, что вначале клиент выплачивает основной долг, или как любят называть «тело кредита», равными долями, а выплаты по процентам начисляются на весь объем кредита. Соответственно, сложив эти два пункта, на начальном этапе платеж получается весьма ощутим для клиента. Далее основной долг погашается и сокращается, и вместе с ним сокращаются выплаты по процентам, таким образом, к концу срока кредита ежемесячный платеж становится значительно меньше.

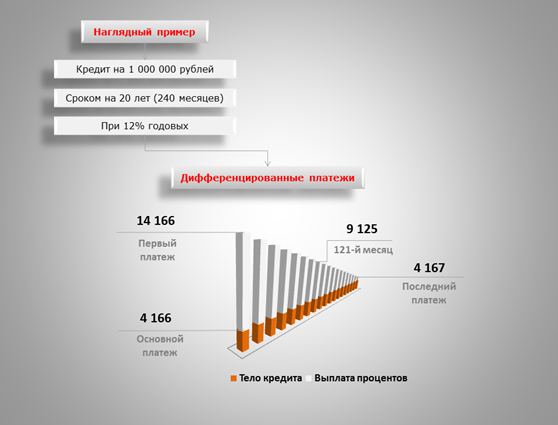

Рассмотрим расчет размера дифференцированного платежа на примере. Возьму для этого следующие данные:

1. Сумма кредита – 1 000 000

2. Срок кредита – 20 лет (т.е. 240 месяцев)

3. Ставка – 12% годовых.

Рассчитаем размер основного долга в ежемесячном платеже: 1 000 000 / 240 = 4 166 руб.

Напомню, что размер основного долга остается неизменным на протяжении всего срока погашения кредитных обязательств.

Далее высчитываем сумму начисленных процентов: на 1 месяц погашения: 1 000 000 * 0,12 / 12 = 10 000 руб.

На 120 месяц погашения (половину долга уже выплатили): 500 080 * 0,12 / 12 = 5 000,8 руб.

Таким образом размер платежа в 1 месяц составит 14 166 рублей, а на 120 – 15 000,8 рублей, также можно самостоятельно произвести расчета каждого месяца.

Преимуществом дифференцированного платежа является то, что сумма выплаченных процентов по кредиту будет меньше, чем при аннуитетном платеже, а недостатком являются большие размеры первоначальных платежей.

Также следует отметить, что данный вид платежа не очень популярен в Российских банках, так как менее выгоден для них, чем аннуитетный, поэтому его не так уж и часто можно встретить, и даже там, где он есть, все равно нет ажиотажного спроса – сказывается необходимость выплачивать большие суммы на первоначальном этапе.

Так, аннуитетный платеж, как вы поняли, является самым распространенным видом платежа, его особенностью является то, что величина суммы погашения остается неизменной на протяжении всего срока кредита. Он более прост и понятен, упрощает планирование личного бюджета, т.к. заранее известна сумма требования на много месяцев вперед.

Банкам вообще красота – вы платите бОльшую часть процентов за пользование кредита сразу, не дожидаясь сокращения суммы основного долга и частично-досрочного погашения кредита.

Рассмотрим расчет аннуитетного платежа на примере. Исходные данные оставляю те же:

1. Сумма кредита – 1 000 000 рублей

2. Срок кредита – 20 лет (240 месяцев)

3. Ставка – 12% годовых.

Итак, 1 000 000 * ( 0,01 + ) = 11 011 руб.

Округленно 11 011 рублей составит ежемесячная сумма платежа на протяжении всего срока кредитования (20 лет), где значение «0,01» является 1/12 процентной ставки, а значение «240» является количеством месяцев уплаты кредита.

Можем также высчитать процентную составляющую первого платежа: 1 000 000 * 0,12 / 12 = 10 000 руб. Соответственно из 11 011 рублей 10 000 из них вы заплатите за пользование кредитными средствами банка.

Преимуществом аннуитетного платежа является его неизменность и простота.

У каждого вида платежа есть свои преимущества и недостатки, их видно даже по графикам (для сравнения). Различна и сумма переплат, а представьте если это ипотека?

Поэтому прежде чем подписать кредитный договор промониторьте рынок предложений, сравните все предложения, решите как для вас будет удобнее погашать кредит, задайте все свои вопросы сотрудникам банка и только потом подписывайте кредитный договор.