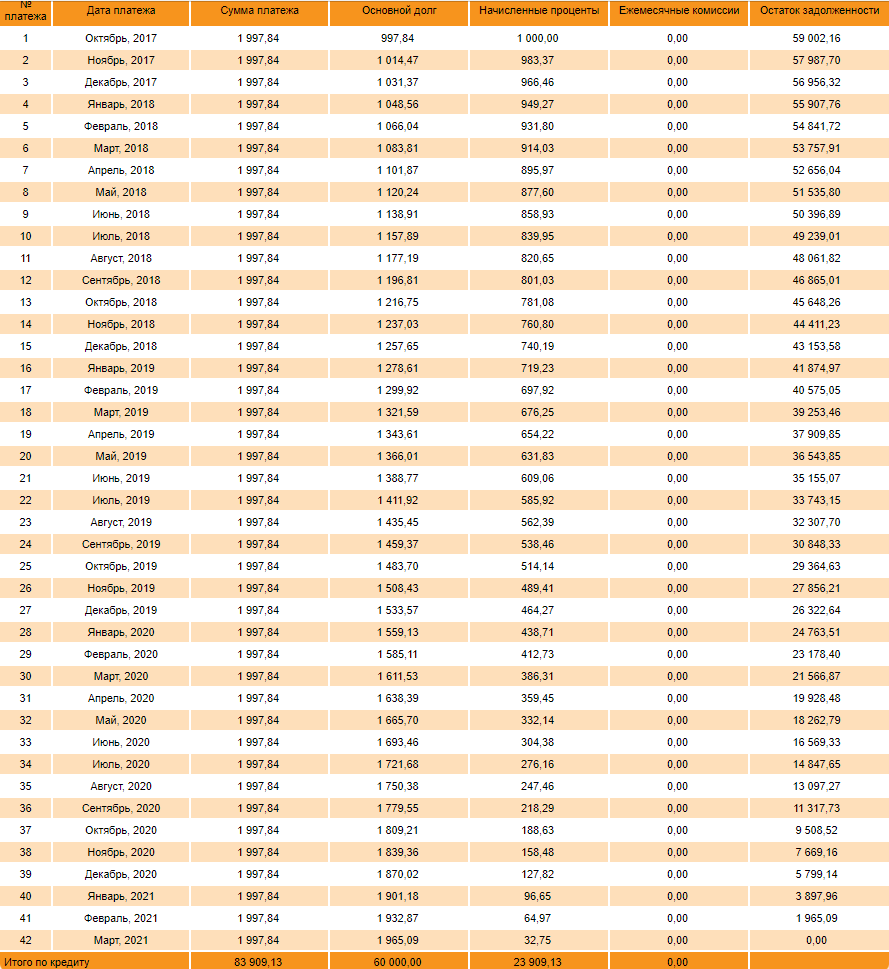

Я очень негативно отношусь к потребительским кредитам, потому что считаю их неоправданными с финансовой точки зрения. Давайте проведем мысленный эксперимент. Вы хотите себе новый телефон стоимостью 60000 рублей. У вас есть 2 варианта: взять на него кредит под 20% годовых с ежемесячным платежом 2000 рублей или копить на него без кредита, откладывая те же 2000 рублей в месяц. С финансовой точки зрения, второй вариант выгоднее, но желание купить телефон прямо сейчас затмевает рассудок, и заставляет выбирать финансово невыгодный первый вариант. А знаете ли вы, насколько это финансово не выгодно? Сколько вы переплатите банку, ради недолгой эйфории от обладания новым телефоном? В лучшем случае, вы переплатите почти 24000 рублей, если вам не впарят страховку, при оформлении кредита. Вы будете платить за кредит 42 месяца. Ваш телефон перестанет вызывать у вас эйфорию, выйдут новые модели, которые лучше и быстрее вашей, а вы будете продолжать выплачивать кредит.

Если бы вы копили на телефон, вам бы понадобилось 30 месяцев, за это время вышли бы новые модели, старые упали в цене. И на 60000 рублей вы бы купили более лучшую модель.

Очень сложно копить на телефон 30 месяцев, когда кредит так и манит стать счастливым обладателем прямо сейчас. Но с другой стороны, если телефон требует от вас 30 месяцев накоплений, то возможно, что это телефон, который вы не можете себе позволить, при текущем уровне доходов. Мне очень нравится фраза: "Не могу себе позволить". Я почти не слышу ее в России, но частенько слышал за границей. "Не могу себе позволить" - это фраза человека, который знает свое финансовое положение. Прежде, чем произнести такую фразу, он посчитал свой бюджет, оценил свои финансовые возможности, расставил финансовые приоритеты. Возможно он не зарабатывает огромные деньги, но и кредитная кабала ему не грозит.

Если вы считаете, что кредит призывает вас к самоорганизации, что сами вы без кредита на крупную покупку не накопите. То вам либо не хватает мотивации, либо вы нацелились на покупку, которую не можете себе позволить.

Посмотрите на таблицу выше. Вы будете отдавать банку в среднем 24000\42 = 570 рублей ежемесячно, за то, чтобы он вас мотивировал. Если вы не научитесь мотивировать себя сами, то велика вероятность, что суммы кредитов будут только расти, и вы придете к тому, что будете брать кредит на погашение другого кредита. А это, на мой взгляд, финансовая яма, выбраться из которой очень сложно.

Я не ко всем кредитам отношусь так негативно. Я считаю, что ипотека и кредитные карты - неплохие финансовые инструменты, но пользоваться ими нужно с большой осторожностью. А вот потребительские кредиты я считаю злом, от которого можно и нужно избавляться.

Подписывайтесь на канал, чтобы не пропустить мои следующие статьи.