Для меня деньги играют важную роль в жизни, не главную, но все же. Я родилась в не самое благополучное время в стране, 90-е годы. В детстве, киндер-сюрприз был для меня хороший подарок. И объяснение, что нет денег, я слышала достаточно часто. Так что к деньгам я отношусь чутко. Мне не комфортно не иметь сбережений. Но, несмотря на схожие детские воспоминания, многие мои ровесники относятся к деньгам совсем по-другому — тратят все что зарабатывают, покупают то что не могут себе позволить. Возможно, беззаботное отношение к деньгам связано с тем, что многие думают, что, не имея большого дохода, не имеет смысла задумываться о сбережениях и тем более инвестициях. Или предпочитают не думать о будущем. Какими бы ни были причины, но чем раньше задуматься о формировании капитала, тем большего можно успеть достичь.

Также я замечаю, что некоторые люди постарше тоже не особенно аккуратны в тратах. Их можно понять, имея неоднократный опыт потери всех сбережений, наверное, относишься к деньгам с изрядной долей фатализма. Но страна другая, и лучшим,что случилось при развале Советского союза, является рыночная экономика. Она, конечно, у нас «особенная», но есть частная собственность, хождение валюты не запрещено, границы, в конце концов, открыты, так что для сохранения средств доступны разные методы (диверсификация!), а не только сберкнижка.

Еще задуматься об управлении личными финансами заставляет и текущая ситуация в экономике. Сейчас даже для того, чтобы сохранить статус-кво в уровне жизни, приходиться прикладывать больше усилий. Если же пустить все на самотек, то можно очень быстро оказаться под мостом в сложном материальном положении.

А, вообще, если вы не праноед, то мысли о деньгах и разумном управлении семейным бюджетом рано или поздно возникают у всех. Цели могут быть разные, кто-то устает оказываться с нулем на карточке перед зарплатой, кто-то уже успел влезть в долги, кто-то хочет жилье, кто-то задумывается о пенсии, etc.

Что собой представляет капитал, применительно к отдельному человеку или семье? Это и, непосредственно, накопления, имущество, образование, здоровье, а также социальные связи. Хоть и не все из составляющих могут быть оценены в денежной форме, но они не менее важны, чем физические активы.

Но сначала, о приземленном — о деньгах. Накопления это разница между доходами и расходами. Очевидно, что для того чтобы сберегать как можно больше, нужно работать и над тем, и над другим показателем.

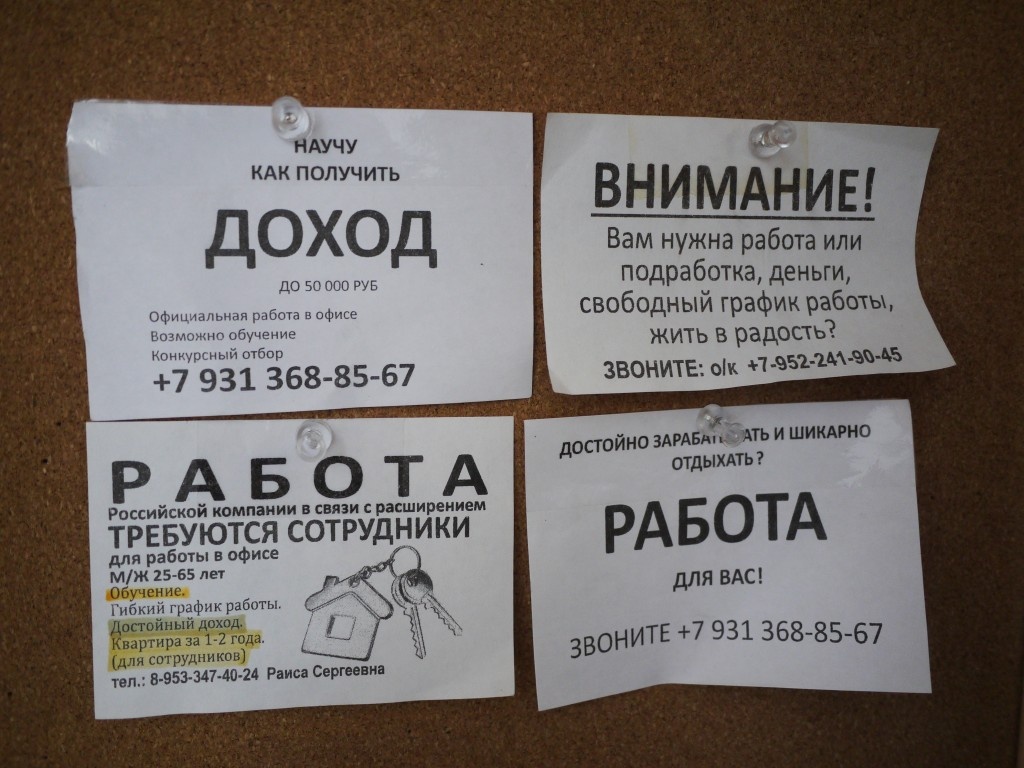

Нужно увеличивать доходы, вот Раиса Сергеевна, плохого не посоветует:

а также беспроигрышные варианты:

бинарные опционы

онлайн казино

наркоторговля

сдача стеклотары

Ну, а если, без шуток, то при работе по найму, нужно повышать свою квалификацию, расти профессионально или идти вверх по карьерной лестнице.

Получение доходов от бизнеса. Собственный бизнес — самый правильный, на мой взгляд, способ получения доходов, но заниматься бизнесом могут далеко не все, чтобы там не говорили всякие бизнес-тренеры. И свое дело — это не только доходы, но и часто очень большие расходы и высокий риск. Но оговорюсь, столь любимый многими способ купить в Китае подешевле, толкнуть на авито втридорога, это не совсем бизнес.

Кроме того можно получать и пассивный доход — рента, дивиденды.

Если в направлении увеличения доходов сделано все что можно в текущих условиях, тогда стоит внимательно присмотреться ко второй составляющей семейного бюджета — к расходам.

Как правило, всегда есть то что урезать. Но для начала хорошо бы начать записывать свои расходы. На основании этих данных, собрать статистику средних трат, сделать выводы, какие расходы сократить.

Экономия должна быть экономной, конечно, но это не должно переходить в невроз. У меня с этим проблемы, иногда я скатываюсь в полнейшее нищебродство, бывает пока не просмотрю все возможные акции, не сравню цены в миллионе магазинов, не могу купить кошачий наполнитель для туалета. Но я стараюсь с этим бороться.

Чтобы процесс формирования начального капитала шел легче, стоит напоминать себе о своих финансовых целях. Цели лучше ставить поэпичнее, чтобы было куда стремиться. Но нужно планировать с конкретными сроками и четко сформулировав цель. Хочу быть как Уоренн Баффет — плохая формулировка, хочу собрать портфель ценных бумаг, с доходностью 10% достаточной для покрытия текущих расходов к 35 годам — формулировка получше.

Если после покрытия всех расходов, и отложив что-то на случай форс-мажоров, остаются свободные средства и от этого становится тревожно, то приступайте к инвестициям. Самая надежная инвестиция — это инвестиции в себя — в образование, здоровье. А что касается инвестиций в материальные активы, то вариантов масса — драг металлы, недвижимость, акции, предметы искусства и коллекционирования. Остается только грамотно вложить деньги и лучше в разные инструменты.

Все это вовсе не гарантирует безбедное существование, но отсутствие хоть каких-то шагов по управлению личными финансами делают его практически невозможным.