Потребительский кредит значительно изменился за свои пять тысяч лет существования.

В течение нескольких тысячелетий существовали кредитные бумы, инновации, изменяющие правила взаимоотношений, и даже такие периоды, как Темные века, когда практика взимания процентов (также известная как «ростовщичество») считалась аморальной.

Ниже приводится графика событий, которые и привели потребительское кредитование к современному состоянию, при котором американцы имеют более 12,4 трлн долларов, заимствованных через ипотечные кредиты, кредитные карты, студенческие ссуды, автокредиты и другие виды кредитов.

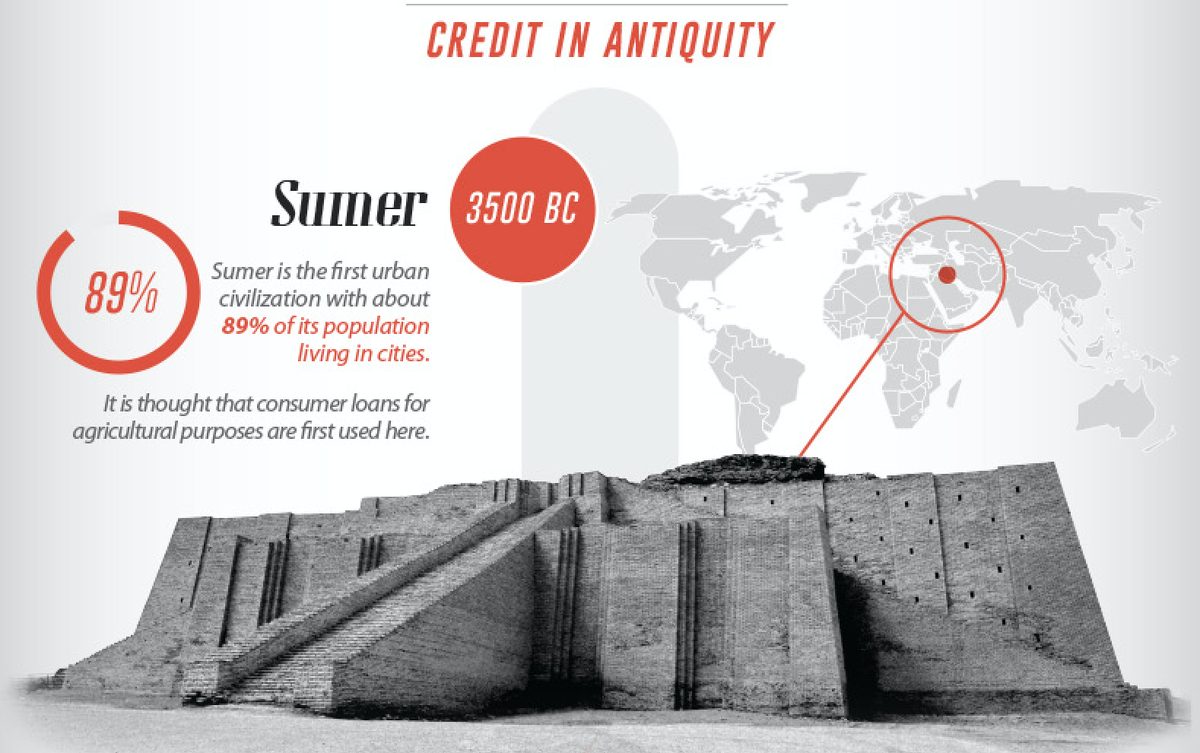

3500 г. до н.э. - Шумеры

Шумеры были первой городской цивилизацией - около 89% ее населения проживали в городах. Считается, что здесь впервые использовались потребительские кредиты, используемые в сельскохозяйственных целях.

1800 г. до н.э. - Вавилон

Был составлен Кодекс Хаммурапи, оформляющий первые известные законы вокруг кредита. Хаммурапи установил максимальные процентные ставки, которые могут быть использованы на законных основаниях: 33,3% в год по кредитам на зерно и 20% в год по кредитам серебра. Чтобы быть в силе, кредиты должны были быть засвидетельствованы государственным должностным лицом и зарегистрированы как контракт.

50 г. до н.э. - Римская Республика

Примерно в это время Цицерон писал, что его сосед купил 625 акров земли на 11,5 млн. сестерциев.

Разве этот человек нес 11,5 тонны монет по улицам Рима? Нет, это было сделано в кредит и на бумаге. Цицерон пишет «nomina facit, negotium conficit» - или «он использует кредит для завершения покупки».

800 - Темные века в Европе

После развала Западной Римской империи экономическая активность остановилась. Церковь запретила ростовщичество и практику взимания процентов по кредитам для всех мирян под руководством Карла Великого (768-814 гг. н.э.).

1500 - Эпоха великих географических открытий

Как только европейские исследователи и торговцы начинают торговые миссии на далекие земли, потребность в капитале и кредитах возрастает.

1545 - Англия

После Реформации первой страной, установившей оформленную юридически процентную ставку, была Англия в 1545 году во время правления Генриха VIII. Ставка была установлена на уровне 10%.

1787 - Англия

Философ Джереми Бентам пишет трактат под названием «Защита ростовщичества», утверждая, что ограничения на процентные ставки вредят способности привлекать капитал для инноваций. Если риск велик, то новые предприятия не могут финансироваться и экономический рост тормозится.

1803 - Англия

Само понятие кредитной отчетности возникло в Англии в начале 19 века. Самый ранний доступный счет - это группа английских портных, которые собрались вместе, чтобы обменять информацию о клиентах, которые не смогли погасить свои долги.

1826 - Англия

Манчестерское Опекунское Общество начинает выпуск ежемесячного информационного бюллетеня с данными о людях, которые не выплачивают свои долги.

1841 - Нью-Йорк

Торговое агентство начинает систематизировать слухи о характере и активах должников через сеть корреспондентов. Об этом написаны массивные книги в Нью-Йорке, хотя эти сообщения были сильно субъективными и предвзятыми.

1864 - Нью-Йорк

Меркантильное агентство переименовано в R.G.Dun and Company в канун гражданской войны и завершает создание буквенно-цифровой системы отслеживания кредитоспособности компаний, которая будет использоваться до ХХ века.

1899 - Атланта

Розничная кредитная компания начинает составлять обширный список кредитоспособных клиентов. Позже компания изменит свое название на Equifax. Сегодня это самое старое из трех крупнейших кредитных агентств в Соединенных Штатах.

1908 - Детройт

Генри Форд делает автомобили доступными для множества людей, но они по-прежнему слишком дороги для большинства семей в плане покупки наличными.

1919 - Детройт

GM решает эту проблему, заимствуя у потребителей деньги, необходимые им для покупки нового автомобиля. General Motors Acceptance Corporation (GMAC) популяризирует идею финансирования плана рассрочки. Теперь потребители могут получить новый автомобиль с 35% -ным переплатой при финансировании.

1930 - США

К этому времени растущая экономика США производит все более дешевые потребительские товары и бытовую технику. Следуя примеру GM, теперь в рассрочку можно купить стиральные машины, мебель, холодильники, фонографы и радиоприемники. Стоит также отметить, что за этот период 2/3 всех автомобилей покупаются в рассрочку.

ПЕРВЫЕ ШАГИ В BIG DATA

1950 - США

К 1950 году типичные американцы среднего класса уже имели возобновляемые кредитные счета у разных торговцев. Сохранение нескольких разных карт и ежемесячных платежей было неудобным и создало новую возможность.

В то же время Diners Club представляет свою кредитную карту, которая помогает открывать новые возможности потребительского кредитования.

1955 - США

Ранние кредитные отчеты используют миллионы карточек-индексов, отсортированных в массивной системе подачи, чтобы отслеживать потребителей по всей стране. Чтобы получить самую свежую информацию, агентства ищут местные газеты для уведомлений об арестах, рекламных акциях, браках и смертельных случаях, прикрепляя эту информацию к отдельным кредитным файлам.

1958 - Соединенные Штаты

BankAmericard (теперь Visa) «упал» в Фресно, штат Калифорния. American Express и Mastercard скоро последуют за ним, предлагая американцам общий кредит для широкого спектра покупок.

1960 - США

Несмотря на то, что технологии были ограничены регистрационными шкафами, почтой и телефоном, американские кредитные бюро выпустили 60 миллионов кредитных отчетов за один год.

1964- Соединенные Штаты

Ассоциация кредитных бюро в США проводит первые исследования по применению компьютерных технологий для кредитных отчетов. Точность данных улучшается путем стандартизации форм кредитных заявок.

1970 - США

Первый закон о честной кредитной отчетности принят в Соединенных Штатах. Он устанавливает стандартную правовую базу для агентств кредитной отчетности.

1980-е - США

Три крупнейших кредитных бюро достигают всеобщего охвата по всей стране.

1989 - США

Вводится показатель FICO, который быстро становится стандартной системой для оценки кредитных баллов на основе объективных факторов и данных.

2006 - США

VantageScore создается через совместное предприятие между тремя основными кредитными агентствами. Эта новая потребительская кредитно-оценочная модель используется 10% рынка, а 6 из 10 крупнейших банков используют VantageScore.

СОВРЕМЕННЫЙ КРЕДИТ

Информационный век позволил создать новую эру потребительского кредитования и оценить риск - и сегодня кредитные отчеты используют для принятия решений данные о жилье потенциального заемщика, его занятости, страховании и стоимости коммунальных услуг.