И так, что же такое производственный кооператив?

Понятие производственного кооператива закреплено в статье 106.1 Гражданского Кодекса. Если в кратце, то: производственным кооперативом (артелью) признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности.

Вот как мы можем использовать ПК для оптимизации налогообложения.

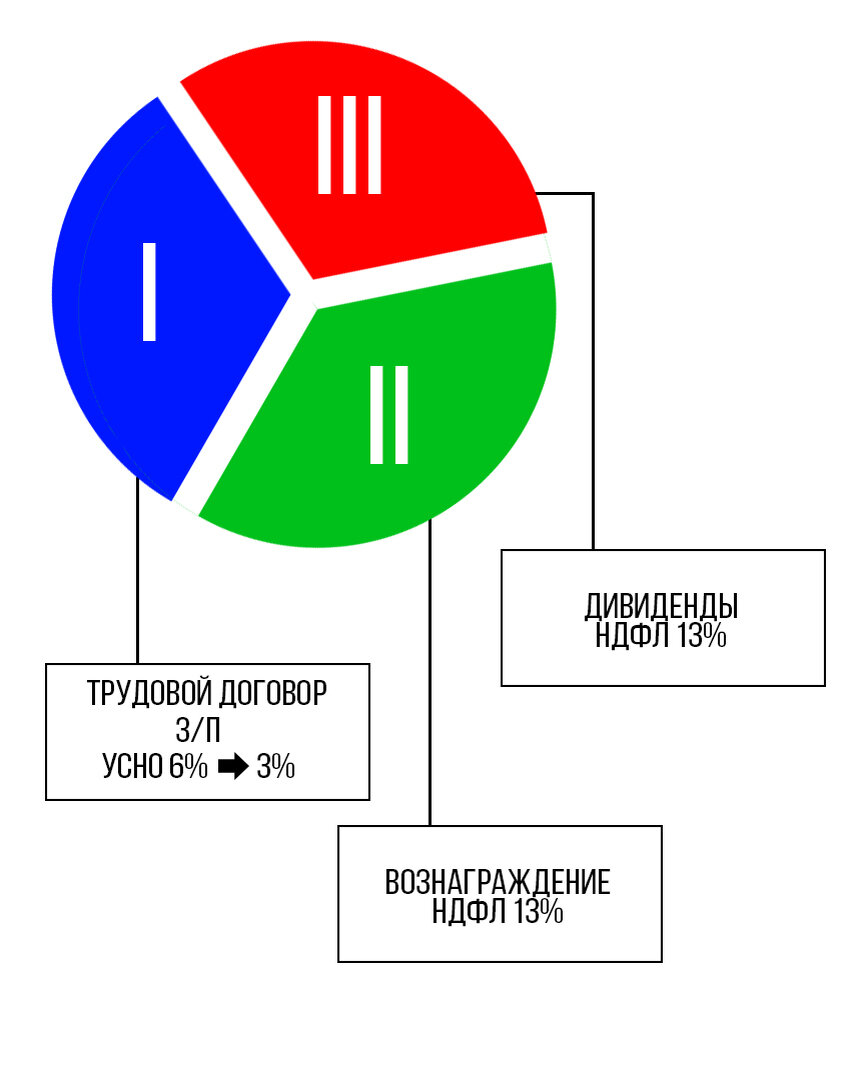

Часть управленцев вашего бизнеса (или рабочих или продавцов) создаёт производственный кооператив на УСН 6%, где они становятся пайщиками (т.е. Учредителями). Это поможет значительно сэкономить на налогах и страховых взносах посредством разделения их выплат на 3 части.

При этом, производственный кооператив будет оказывать услуги вашим компаниям согласно тому функционалу, который выполняют ваши управленцы.

Первая часть выплат, выплачивается по трудовому договору, как заработная плата. С этих сумм уплачиваются все налоги на общих основаниях. При этом сумма уплаченных страховых взносов уменьшает Единый упрощённый налог в ПК с 6 до 3%.

Вторая часть, пайщики получают вознаграждение по иному участию, с которых уплачивают НДФЛ 13%.

Третья часть: вознаграждение пайщика будет привязано к размеру внесенного им пая и будет облагаться только НДФЛ 13% (т.к. данная выплата по своему содержанию будет являться дивидендом п.1 ст. 43 НК РФ).

Переведём сказанное на язык цифр.

Предположим, у вас в штате 8 управленцев с з.п. 50 тысяч рублей в месяц.

Без ПК Ваши выплаты за этих сотрудников выглядят вот так:

Фонд оплаты труда = 400 000 руб/мес Сумма страховых взносов: 400 000 руб.*30,2%= 120 800 руб. НДФЛ: 52 000 руб.

При использовании ПК, кое-что меняется:

Вместо выплаты страховых взносов на общих основаниях со всей заработной платы ( то есть с 400 тыс руб), Вы назначаете выплаты по трудовому участию — 12 тыс руб на работника, общая сумма этих выплат составит 96 тыс. руб. С них мы платим страховые взносы 30,2 % и получаем конечную сумму: 28 992 руб. (последовательно появляется формула: 8*12 000*30,2% = 28 992 руб.)

Со всех остальных выплат за участников платится НДФЛ, и, так как, общий фонд оплаты труда не меняется, выплаты по нему составят 52 000 руб.

В результате:

Экономия на страховых взносах составляет 91 808 рублей в месяц! Или 1 101 696 руб в год!

Согласитесь, цифры внушительные, особенно по нашим кризисным меркам.

На этом всё, снижайте налоги только законными методами и с помощью проверенных налоговых консультантов и не забывайте нажимать лайк!

До встречи!