На конференции, о которой я рассказывала в прошлый раз, был один топик, который привлек внимание. Цифровая Индия. Под этим названием подразумевают набор инициатив государства для создания инфраструктуры, чтобы развить в стране цифровую экономику. С таким заделом Индия имеет все шансы ворваться в ряды передовых стран со своим 1,3 миллиарда населения.

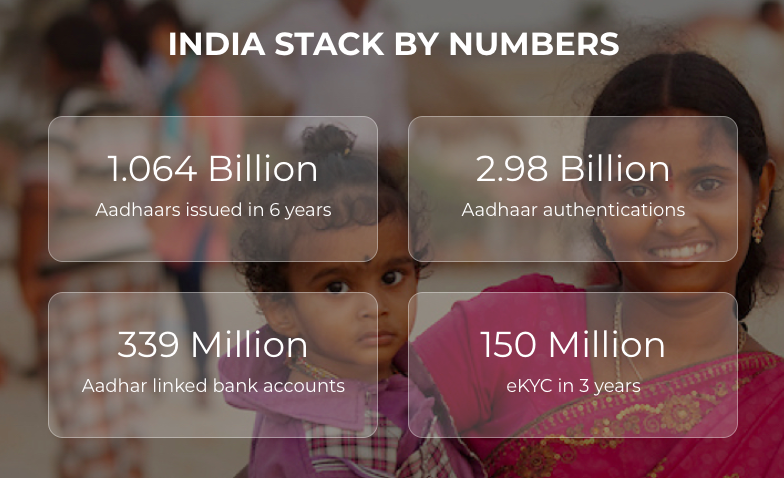

Aadhaar служит фундаментом в ее цифровой экономике. Это система идентификации и аутентификации граждан Индии, которая собирает данные: имя, адрес проживания, дата рождения, пол, фото и биометрические данные — отпечатки пальцев и/или скан радужной оболочки глаза. Каждый гражданин может получить свой номер и запись Aadhaar, а до сентября 2018 каждый бизнес, онлайн или оффлайн, мог использовать эту систему как систему авторизации, а также для идентификации своих пользователей. Так называемый процесс eKYC. Что особенно ценно для кредиторов.

Aadhaar предоставляет и еще одну возможность — электронная подпись eSign, открывающая совершенно новые горизонты комфортной цифровой жизни. Как подразумевает название, eSign позволяет подписать любой документ в электронном виде с любого устройства, если пользователь авторизован в Aadhaar. Сами документы можно загрузить, передать, хранить в DigiLocker — специальном облачном хранилище и платформе для выпуска документов и их сертификации. Вместо того, чтобы хранить важные документы вроде водительского удостоверения или школьного диплома на бумаге, и граждане, и местные госорганы могут обмениваться ими в электронном виде.

Как будто этого всего недостаточно: персональные данные держателей Aadhaar защищены от зловредного или избыточного использования инициативой DEPA (data empowerment and protection architecture). Во многом как и GDPR, ее фокус в том, чтобы пользователь сознательно согласился и четко понимал, какие данные у него берут, как будут использовать и с кем делиться.

Ну и наконец — UPI. Унифицированный Платежный Интерфейс.

UPI позволяет гражданам, держателям Aadhaar и банковского счета, привязать информацию о своем банковском счете (счетах) к своей записи Aadhaar. А затем переводить деньги и платить, не внося больше никуда свои банковские данные и без авторизации в банк-клиенте. Во всяком случае технически такая возможность есть и использовалась до недавних пор.

UPI — это API для участвующих в программе банков и платежных систем, с помощью которого они могут получить и отдавать информацию о денежном переводе или платеже, не сохраняя ее у себя и не запрашивая у пользователя.

Более того любое платежное приложение или сайт, будь то банк или электронный кошелек, может заинтегрировать это API, чтобы получить ограниченный доступ ко всем банковским счетам пользователя, привязанным к Aadhaar, когда покупатель укажет свой виртуальный платежный идентификатор.

Однако, в сентябре 2018 Верховный Суд Индии наложил определенные ограничения на использования данных Aadhaar и с легкой руки полностью запретил его использование для частных компаний. Среди которых —финтех. Во время написания этой статьи финтех и прочий частный сектор обратились с аппеляцией и разъяснением о том, как теперь проводить цифровое KYC, но пока что четких инструкций еще не получили.

До этого печального и неожиданного события казалось, что больше не нужны закрытые системы. UPI можно использовать и для онлайн и для оффлай платежей, p2p, c2b, b2b, in-app, deep-link, платежи в один клик, деление чека, баркоды и QR-коды, платежи за коммунальные платежи... — все что угодно. Переводы между банками мгновенные, и Visa с MasterCard не нужны.

Со стороны гражданина покупателя процесс платежа или денежного перевода выглядел максимально простым, легким и удобным, вне зависимости от того, каким банком, кошельком или онлайн-кредитором он пользуется. Платежные компании сосредотачивались на продукте, а не на инфраструктуре.

Тем временем у государства есть свое собственное платежное приложение — BHIM для продвижения цифровых платежей и переводов и формирования новых привычек. Но на самом деле быстрый рост платежей через UPI фасилитировался частными компаниями PayTM (Alibaba), PhonePe (Flipkart) и Google Pay (ex-TEZ).

Что будет дальше, изменит ли свое решение Верховный Суд? Прогресс или регресс? eKYC или бумажные KYC? Куда кинет до сих пор стремительное и головокружительное развитие цифровых платежей в Индии? Что будет с 128 банками и платежными системами, через которые за октябрь провели 10.5 миллиардов долларов, в 10 раз выше, чем ровно год назад, через UPI, основанный на Aadhaar?

Остается ждать.

--------------------------------

Что за деньги (What the Money) — авторский канал Ани Кузьминой о финансовых технологиях, бизнесе, инновациях, ну и деньгах.

Анна Кузьмина — заместитель коммерческого директора Яндекс.Денег, одной из крупнейших компаний в индустрии финансовых технологий российского происхождения с b2c и b2b сервисами. Подписывайтесь на канал в Телеграме, в Youtube, Яндекс.Дзене, или read in English on Twitter, and Medium.