Заработать на собственное жилье в России сложно, но можно. Многих с детства окучивают мифами о своем жилье. Что обязательно иметь свой уголок и что заиметь его можно только 2 способами:

получить в наследство или взять в ипотеку.

Кроме того, многие думают, что жить в своем ипотечном жилье лучше, чем платить какому-то дяде за аренду квартиры.

На самом деле, не все так гладко. Ипотечное жилье - еще пока НЕ ВАШЕ, т.к. оно заложено банку. В случае каких-то просрочек, у вас его могут отнять. Своим оно станет, когда заплатите последний платеж по кредиту, получите справку у банка о полном погашение и снимите обременение. Вот тогда оно ваше, через 10-20 лет...

Кроме того, своя квартира это пассив, который замораживает ваши деньги и требует постоянных расходов. Ежегодно теряет в цене и при необходимости, ее сложно быстро продать, если срочно понадобятся деньги.

Но если вы решили, что свое жилье, лучше чем арендованное, то необязательно покупать его в ипотеку. Есть куча реальных историй, когда люди НАКОПИЛИ на свое жилье сами.

На самом деле многие и не догадываются, что это возможно. Просто подумайте, если вы вместо того, чтобы относить рассчитанный платеж по ипотечному кредиту, будете относить на депозит в банке, то накопите нужную сумму за 4-5 лет (если планировали брать ипотеку, например, на 10 лет). Т.е. быстрее в 2 раза накопите самостоятельно.

В чем фишка?

Дело в том, что мы практически не знаем или знаем, но не осознаем ничего о геометрической прогрессии, применительно к нашим финансам. Еще Эйнштейн называл сложный процент - восьмым чудом света, приговаривая "кто знает о нем - его получает, кто не знает - его платит."

Т.е. на вкладе вы получаете сложный процент, а по кредиту - вы его платите и зарабатывает на этом кто-то другой.

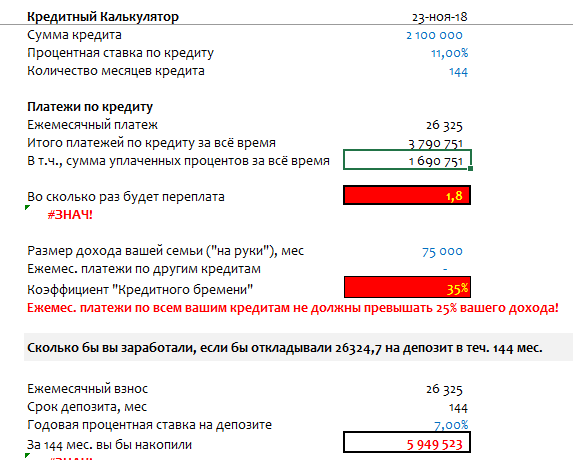

Есть табличка, с помощью которой вы можете все посчитать и наглядно увидеть: что выгоднее для вас - накопить или взять ипотеку.

Вот пример.

Здесь видно, что если вы ежемесячную сумму 26325 рублей по ипотеке (2,1 млн.рублей), рассчитанной на 12 лет, будете относить в банк под 7% годовых, то за те же 12 лет накопите почти 6 млн.рублей.

А нужные 2 миллиона значит накопите в 3 раза быстрее (4-5 лет).

Если вы хотите получите такой же расчет, подписывайте на мою страничку в Инстаграм, поставьте лайк последним 3 постам и напишите в директ "хочу расчет".