Здравствуйте, уважаемые читатели.

Не планировал пока писать обзоров кредитных продуктов, но тут мой вальяжный серфинг в интернете грубо прервал баннер с громкой рекламой: кредит под ноль процентов! До одного миллиона рублей, до 5 лет.

Что это за сказка? Поскольку я постоянно нахожусь в поиске интересных условий по кредитам, а в сказки не верю, решил разведать, чем и делюсь с вами.

Общие условия

Хотел не раскрывать название банка до конца статьи, что бы не заподозрили в рекламе, но он и так станет понятен из некоторых условий, так что заигрывать с читателем смысла не вижу.

Итак, банк предлагающий "халяву" - Совкомбанк.

Продукт называется "Потребительский кредит "Суперплюс". Но необычный, а с кучей доп услуг.

Сумма от 200 тыс до 1 млн руб.

Срок 18, 24, 36, 60 мес.

Ставка (без выполнения особых условий) 17.4-22.9%

С выполнением особых условий - 0%!

Особые условия

А теперь, собственно, эти самые особые условия.

1. Требуется обязательно подключение услуги "Гарантия минимальной ставки", которая стоит до 6.9% от суммы кредита.

2. Требуется оформление карты рассрочки "Халва" и активное использование карты - траты не менее 10 000 руб в месяц на не менее чем 5 операций, можно использовать как свои так и заемные средства.

Тут бы уже и напрячься, куда может каждый месяц стабильно тратить в рассрочку по 10 000 рублей как минимум 1.5 года среднестатистическая российская семья? Но в партнерах халвы есть сеть магазинов Пятерочка и сеть АЗС ЛукОйл.

То есть если вы готовы покупать в месяц на 10 000 продуктов или бензина в этих сетях (а может и сейчас так делаете) - читаем дальше :)

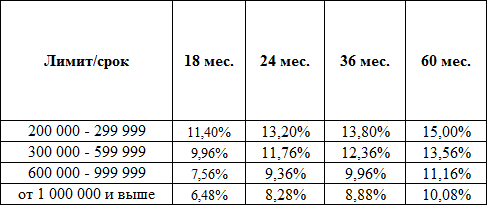

3. Также необходимо оформить страховку, точнее, как это называет банк, присоединиться к программе "Финансовая защита". Стоимость услуги оплачивается единовременно, включением в тело кредита и зависит от суммы и срока кредита:

4. Так же немаловажное условие - потратить до 80% кредита безналичным путем, да еще и в течении 25 дней с даты выдачи. Честно говоря, меня это требование вогнало в ступор. Как потратить 800 000 за 25 дней безналичным путем, если ты явно не олигарх и поэтому берешь кредит по непонятной программе в надежде сэкономить?

5. Еще одно условие - кредит нельзя погашать досрочно.

6. Ну и последнее важное условие - не допускать просрочек по кредиту и по карте. Условие не такое простое как кажется. Технические просрочки возникают у многих людей помимо их воли. Я стараюсь не допускать просрочек, но и у меня их две по одному дню каждая - перевод шел чуть дольше чем планировалось.

И главное, соблюдая все эти странные условия, вы получите не беспроцентный кредит. Вы получите кредит под 17.9%, который будете исправно выплачивать, ну а если вы будете соблюдать все до конца, вам вернут деньги уплаченные в качестве процентов по кредиту.

Берем калькулятор

Много цифр, условий, тут и профессор математики запутается, поэтому надо уже взять калькулятор и посчитать "выгоду".

Начнем с самого дорогого варианта - вам нужно 299 000 рублей на 60 месяцев (5 лет).

Прежде всего, вам потребуется застраховать ваш кредит на весь срок, заплатив комиссию в размере 15% от суммы долга. Банк любезно включит комиссию в тело кредита, так что сумма кредита получится 343 850 рублей.

Далее, вам требуется подключить услугу гарантированной ставки, для этого заплатить комиссию в размере 6.9% от суммы долга. Банк, опять же, не менее любезно включит комиссию в тело кредита и мы получим уже сумму 367576.

Итак, мы выходим из банка с 299 000 на счете и долгом в 367576 рублей на пять лет.

Нам рассчитали платежи в размере 9314 рублей (под ставку 17.9%),

Так же нам в нагрузку дали карту Халва, по которой надо ежемесячно тратить не менее 10 000 рублей.

Попарившись с тратой выданной суммы безналично за 25 дней, пять долгих лет мы все это оплачиваем, не допускаем просрочек, волнуемся, что одного йогурта не хватило до заветных трат в размере 10 000 в месяц по карте Халва и бежим в магазин докупать...

Через пять лет мы гасим последний платеж.

Согласно программе, банк возвращает нам все проценты, уплаченные нами за пользование кредитом, так что мы радостно получаем на карту 191 265 рублей (как и сумма платежа эта сумма не точная, так как зависит от переноса дат платежей попадающих на выходные и праздники).

За все время мы честно переплатили 68575,65, включенных в тело кредита с самого начала. Это примерно соответствует переплате по ставке 8.45% годовых на тот же срок. В целом, можно сказать что неплохо, особенно, учитывая, что за эти деньги мы получаем какую-никакую страховку.

Попробуем сравнить с популярными предложениями. Давайте мы "возьмем" эту же сумму, но без доп. услуг в кредит под 15%.

Переплата получится почти в два раза больше - 127 792 рубля. Но зато платеж более комфортный - 7113 рублей.

Казалось бы, выгода предложения очевидна. Стоит немного помучиться с выплатой, халвой, и прочим...

Но что бы вы понимали, как работают проценты и банки, представим, что мы решили эту разницу между платежами 9314 - 7113 = 2201 рубль ежемесячно накопительно переводить на вклад, открытый под 7% годовых. В тело вклада перечисляем и проценты, начисляемые ежемесячно. В конце срока кредита на вкладе будет около 158 000 рублей. Из них около 26 000 - чистая выгода.

Таким образом, получив гораздо меньше рисков и лишних телодвижений, мы получили схожий результат на распространенной процентной ставке.

Что бы не растекаться "мыслью по древу" я составил таблицу по разным суммам на разные сроки, которые дадут общее представление о выгодности продукта. Все программы, кроме программы 0% рассчитаны без дополнительных услуг, таких как страховка.

Как видно, программа по-настоящему выгодна только при крупной сумме на долгий срок. При сроке в 2 года она даже менее выгодна, чем тот же кредит под 17.9%.

При сроке в три года программа сравнима при хороших процентных ставках и положительно выглядит при процентных ставках от 17.9% (и выше, естественно).

Ну а если вам нужен миллион на долгий срок, тут программа себя проявляет наилучшим образом, даже по сравнению с неплохой на сегодня ставкой 12.9.

Выводы.

Вообще, можно начать с размышлений о том, почему такая программа вообще появилась. Подарить проценты людям? Банки никогда не отличались особой щедростью. Надо учитывать, что деньги для банков - это ресурс и актив, они должны работать и приносить прибыль. Тут вообще интересно, как организован возврат на уровне бухгалтерии.

Вряд ли проценты по этим кредитам будут где-то депонироваться в ожидании когда заемщик выплатит кредит, ну или облажается и не выполнит какое-то условие. Скорее всего, они как и всегда сразу переводятся в прибыль, то есть с них платятся налоги и т.д. А значит, через 3-5 лет у банка будет проблема, где-то взять кучу денег, что бы вернуть проценты за кредиты выданные сейчас (программа действует только до конца декабря 2018). Как бы не случилось так, что банк всеми силами начнет способствовать нарушению клиентами условий программы... Надеюсь, что все будет честно.

Очевидно, банк пытается улучшить показатели по карте Халва. Ведь для новых партнеров будет рисоваться не картинка, где замотанная женщина в охапку с ребенком в одной руке и пакетом из пятерочки в другой бежит к банкомату платить два кредита (за карту и потреб). Им покажут красивые графики роста использования карты. Отсюда и требование об отсутствии досрочных погашений, несмотря на то, что основную выгоду по кредиту банк получает сразу же после оформления в виде платы за страховку и услугу гарантии платежа. Но банку выгодно, что бы вы не переставали активно платить картой как можно дольше, поэтому извольте платить.

В целом, если вы имеете высокую степень самоорганизации, уверены, что сможете 3-5 лет строго следовать непростым условиям продукта, ежемесячно контролировать приход и списание денег (и даже дублировать платеж на всякий случай при возникновении проблем) и готовы к несколько завышенному платежу, этот кредит можно рекомендовать. Зато в конце вас ждет приятный бонус в виде возврата уплаченных процентов - своеобразный способ накопления :)

Также, если вам не удалось получить предложений по кредиту без страховок, или же предложений дешевле 19-20%, это предложение станет весьма интересным. Но только в случае, если вы готовы платить до конца, не рефинансируя и не погашая досрочно!

Если же вы можете рассчитывать на более выгодные условия (кредит без страховки под 12-15%), это далеко не так интересно, а если такой кредит требуется на пару лет - не интересно совсем.

Если вы и без того иногда не успеваете с платежами, а среди партнеров Халвы нет организаций, в которых вы бы смогли ежемесячно тратить 10000 рублей - это вообще продукт не про вас.

В любом случае, на моей памяти это первое предложение такого рода в нашей стране (с учетом величины максимальной суммы и срока), так что будем надеяться на появление конкурирующих предложений и массовость такого явления :)

Удачи в жизни и финансах!

Подписывайтесь, комментируйте, оценивайте публикацию, а я постараюсь сделать много интересных и познавательных статей.