Здравствуйте, уважаемые читатели.

Вообще, я не планировал писать эту публикацию, по крайней мере на таком раннем этапе развития канала, но... На носу праздники, а в магазинах уже начались предпраздничные акции.

Конечно, в России черная пятница - совсем не то, что эта акция в США, но все же кое где можно выгадать пару тысяч и больше.

Но рассказывать я буду не об акциях. Для этого есть куча каналов и в Дзене, и много где еще.

Я же опишу сравнительно универсальный способ получить существенную скидку на многие покупки.

Многие покупатели уже раскусили, что такая схема рабочая, успешно пользуются, но стараются помалкивать. Почему - об этом ниже.

Итак, для того, что бы подарить любимой смартфон последней модели, или новый ноутбук сыну, или облегчить быт жены хорошей посудомойкой надо... взять кредит.

Да, именно. Но не простой, а особенный - рассрочку, а что с ним делать дальше, что бы, собственно, сэкономить, а не остаться в долгах, я и опишу.

Собственно, суть способа заключена в том, что магазин, что бы предоставить возможность покупателю приобрести товар в рассрочку, дает ему скидку на сумму процентов, которые покупатель переплатит при заключении договора кредитования.

Объясню на пальцах откуда берется выгода:

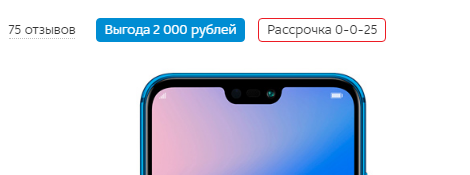

К примеру, товар стоит 20 000 рублей. Банк дает кредиты под 20% на год. За год покупатель суммарно заплатил бы 22232 рубля.

Многим претит сама мысль переплаты, поэтому магазин, что бы повысить интерес покупателей, предоставляет скидку в 2000 рублей, то есть 10%, и продает товар за 18000 рублей в рассрочку на год. Но делает это неявно. Однако в кредитном договоре будет фигурировать сумма со скидкой - 18000, взятая в кредит под 20%!

Для конечного покупателя это выглядит как честная рассрочка - он вносит 24 платежа, которые в сумме для него составят 20 000 руб.

Но, никто не запрещает расторгнуть кредитный договор хоть на следующий день! Останется только вернуть банку выданный кредит и проценты за один-два дня пользования кредитом.

В данном примере все цифры взяты с потолка, в реальной ситуации процент бывает ниже, а бывает выше, срок бывает как меньше, так и больше, это влияет на сумму скидки. Но средняя около 10-15%.

Может показаться, что выгода невеликая. Однако, надо смотреть каждый конкретный случай. Отдельные смартфоны и телевизоры могут стоить 100000 рублей и более, получить даже 10% от этой суммы - весьма приятный бонус.

Кроме того, в большинстве случаев получение рассрочки не отменяет скидок по акциям той же "черной пятницы!" Так что в сумме может получиться очень неплохой, как принято говорить, профит.

Один человек хвалился мне, что суммировав акции смог купить смартфон стоимостью в 70 000 за сумму менее 55 000. То есть более 20% скидки!

Эта схема 100% рабочая, проверенная неоднократно, полностью законная, без регистрации и смс, как говорится. Хотя, регистрация на сайте магазина все же потребуется :)

Кто платит за этот банкет?

Скидка предоставляется за счет прибыли магазина.

Дело в том, что магазины зачастую и рады бы сделать скидку, но не могут по соглашению с производителем (или его представительством в нашей стране). Производители стараются блюсти одинаковые условия конкуренции между продавцами с банальной целью - что бы крупные продавцы не выжимали более мелких с рынка демпингом. Ведь позже, оставшись монополистами, они смогут диктовать производителям свои условия, а это ничего хорошего для производителя не сулит.

Поэтому во всех магазинах цены на товары зачастую одинаковые, а продавцы нередко прибегают к косвенным скидкам (рассрочка, кэшбеки, крупные подарки и т.д.)

Полагаю, уважаемые читатели поняли, что никого обманывать мы не будем, а лишь воспользуемся маленьким "хинтом", предусмотренным самими разработчиками программы.

Так что давайте я приведу примерный алгоритм действий, а в конце статьи уделю внимание отрицательным сторонам данной схемы.

Для начала, что нам потребуется:

1) Отсутствие плохой кредитной истории.

Поскольку способ предполагает кредитование, без этого никуда

2) Возраст от 18, а лучше 21 года, это зависит от конкретного случая с конкретным банком, возможно, есть программы где возрастные ограничения еще более жесткие.

3) Действующий паспорт гражданина

4) Возможно, постоянный источник дохода (работа)

5) Отсутствие высокого уровня закредитованности: банки неохотно выдают кредиты сильно (более 40-50% от заявленного дохода) загруженным платежами заемщикам.

5) Интернет, или ноги, что бы сходить в магазин

Итак, мы все это имеем, и имеем желание сэкономить.

1) Выбираем товар и кредит

Для начала, вам необходимо найти товар на который в магазине действует акция рассрочки. Возможность таковой обычно обозначается стикерами со словом "рассрочка", или цифрами 0-0-12, 0-0-24, 0-0-36, и так далее. Конечно, наиболее вероятно подобрать подходящий товар в крупной торговой сети федерального масштаба. Названия сетей и так у всех на слуху, не буду создавать им отдельную рекламу.

Рассрочка обычно действует не на все товары, хотя как раз к праздникам ассортимент обычно существенно расширяется.

Допустим, нам приглянулся смартфон.

2) Изъявляем желание его приобрести в рассрочку.

Если вы решили купить его в магазине лично, сообщите об этом менеджеру. Если вы решили купить в интернете - кладете в корзину и в опциях оплаты выбираете "рассрочка", или "в кредит", отдельно отмечая галочку "рассрочка".

Иногда на этапе добавления в корзину есть отдельная кнопка "оформить в рассрочку."

3) Выбираем параметры рассрочки

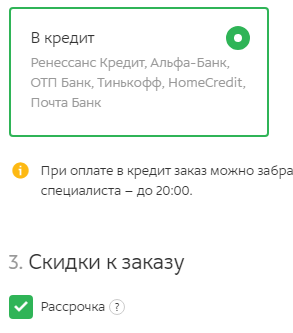

Внимание! Отключайте все услуги, влияющие на стоимость!

На данном скриншоте эти услуги сверху, в разных магазинах может быть по-разному. Вы же вернете кредит завтра, вам не требуется страховать жизнь и получать СМС сообщения!

Срок выбирайте 12 месяцев - для большинства банков это выгоднее (срок кредита меньше, а процент больше). Поэтому выше вероятность положительного решения.

3) Оформляем и следуя всем процедурам, подаем заявку на рассрочку.

4) Ждем одобрения, подписываем документы

В случае оформления в магазине, документы подписываются на месте, в случае оформления в интернете, к вам приезжает курьер с документами.

5) Получаем товар

6) Выясняем, как можно закрыть кредит (например, позвонив в контакт-центр банка-кредитора)

7) Закрываем кредит предложенным способом в кратчайшие сроки.

Все!

На этом повествование можно было бы и закончить, но есть еще некоторые нюансы, которые необходимо знать.

Прежде всего, вы берете кредит. И вести себя надо так, как будто вы берете кредит. То есть, отказываться от навязываемых страховок, не общаться с менеджером в нетрезвом виде, подробнее можно прочитать в моей публикации по этой ссылке.

Отдельно стоит уделить внимание погашению. У меня еще будет статья о том как не получить кучу проблем с этой процедурой, пока же краткая инструкция: в день, следующий за днем, когда кредит должен быть полностью погашен, позвоните в банк и выясните, произошло ли это по факту. По возможности (наличию офиса в вашем городе) обратитесь в банк и получите справку об отсутствии задолженности.

Далее, есть сведения, что некоторые банки не любят такой способ экономии (они на вас больше бумаги испишут, чем вы им прибыли принесете, не говоря о работе кучи людей "впустую"), поэтому есть вероятность получения отказов по подобным схемам в будущем. Даже более того, есть информация, что банки, работающие по данным кредитам якобы имеют общую базу таких хитрокредитных клиентов и этими данными друг с другом делятся. Я думаю, что это уж точно ерунда, потому что в кредитной истории все это можно увидеть без проблем и без обмена базами между банками (что, кстати, являлось бы нарушением закона).

С другой стороны, многие попробовавшие не единожды данный способ опровергают эту информацию и сообщают, что даже подавая повторную заявку в тот же банк через некоторое время, без проблем получали одобрения и "проворачивали" схему.

Это же влечет за собой другую, перспективную проблему. Если многие начнут пользоваться этим способом, для банков это перестанет быть выгодным и они начнут прикрывать программы. Поэтому на эту тему многие предпочитают не распространяться, тихо покупая товары со скидками.

Конечно, недостатком является и то, что вы не узнаете реальный размер скидки до момента оформления договора.

Отдельно хочу рассмотреть вопрос о том, где лучше оформлять - в интернете, или в магазине.

Дело в том, что в интернете гораздо проще отказаться от ненужных навязанных услуг, а навязывать их будут не только в комплект к кредиту, но и в комплект к покупке! На сайте некоторых продавцов это указано напрямую, другие, видимо, предпочитают не отпугивать покупателей раньше времени. Вот пример:

Обратите внимание, в магазине от вас захотят покупку услуги или аксессуара.

Если вы не любите покупать в слепую, можно сходить в магазин, покрутить товар в руках (холодильник, например, в руках, ага :) ), а затем вернуться к монитору и оформить все в интернете на выбранную модель.

Ну и, пожалуй, последний нюанс, особенно важный в период скидок и распродаж - некоторые продавцы предлагают рассрочку на товар со скидкой, некоторые при оформлении рассрочки отменяют другие акции. Узнать это можно в условиях предоставления рассрочки на сайте конкретного продавца, позвонив в их колл-центр, ну или попробовав добавить добавить в корзину и выбрав "оплатить в рассрочку".

Вот и все. Надеюсь, эта публикация помогла вам немного сэкономить на подарках близким, а может и самому себе :)

Удачи в жизни и финансах!

Подписывайтесь, комментируйте, оценивайте публикацию, а я постараюсь сделать много интересных и познавательных статей.