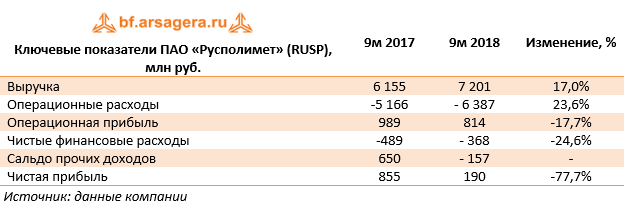

Русполимет опубликовал бухгалтерскую отчетность по РСБУ за девять месяцев 2018 года.

Выручка компании выросла на 17% - до 7,2 млрд руб., что было обусловлено повышением конкурентной способности продукции. Операционные расходы показали более стремительный рост (+23,6%), составив 6,4 млрд руб. что, главным образом, вызвано ростом затрат на цветные металлы и ферросплав более чем на 20%. В итоге операционная прибыль сократилась на 17,7% до 814 млн руб.

Долговое бремя компании за отчетный период выросло на 0.5 млрд рублей и составило 6.8 млрд руб., при этом процентные расходы снизились с 513 млн руб. до 370 млн руб. на фоне снижения стоимости обслуживания долга. Отрицательное сальдо прочих доходов и расходов составило 157 млн руб. против положительного результата в размере 650 млн руб., полученного годом ранее в связи с доходом по судебным спорам. В итоге чистая прибыль сократилась на 77,7% и составила 190 млн руб.

Отчетность Русполимета вышла в рамках наших ожиданий в части выручки, при этом рост операционных расходов оказался более существенным. По итогам внесения фактических данных мы снизили прогноз размера чистой прибыли на всем прогнозном окне.

На данный момент акции Русполимета торгуются исходя из P/E 2018 в районе 11 и P/BV 2018 порядка 0,5 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»